אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

כללי

- למרות המתחים והטלטלות (הצפויות יש לומר)בעקבות הבחירות במעל 160 מדינות השנה, המתחים הבין גושיים, והמלחמה אצלנו ובאוקראינה, העולם הכלכלי מצליח להתנהל איכשהו ביציבות יחסית, גם אם השווקים יותר תנודתיים ועצבניים מהרגיל, מחשש שלא לזהות בזמן את השינוי מטה במחזור הכלכלי.

- במחזור הכלכלי במרבית המדינות בעולם, אנחנו נמצאים בשלב שלאחר העלאות ריבית ממושכות ולכאורה (לפי המודלים הכלכליים) במצב של כניסה למיתון, כפי שהשוק אכן חשש שקורה בתחילת אוגוסט בארה”ב.

- אולם נתונים שהתפרסמו משוק העבודה הרגיעו את המשקיעים ובפועל הציפיות כרגע הן יותר לדילוג על המיתון, ישירות להורדת ריבית וקבלת “נחיתה רכה” ב”קטר העולמי”.

- קצת מזכיר מונופול כשזוכים בהפתעה ועוברים ישירות ל”דרך צלחה”.

ארה”ב

- חודש אוגוסט נפתח עם חששות למיתון והסתיים בעליות שערים נאות, כאשר הסנטימנט השתנה לטובה על רקע התחזקות הציפיות לנחיתה רכה והפחתת ריבית בחודש ספטמבר.

- ניתן לסכם את עונת הדוחות לרבעון השני כעונה טובה, אולם הציפיות לעונה השלישית לשנה צנועים יותר וייתכן שימשכו מטה את השוק הזקוק למעט “אוויר” אחרי המהלך העולה הארוך שביצע באוגוסט.

- הוצאות הצרכנים בחודש יולי עלו ב- 0.5% לעומת עליה של 0.3% בהכנסות, מה שמעיד על היחלשות בצרכן האמריקאי הממוצע (בחישוב שנתי ההוצאות עלו ב- 5.3% מול עליה של 4.4% בהכנסות).

- שיעור האינפלציה ואינפלציית הליבה עלו בחודש יולי ב 0.2% לפי התחזית (בחישוב שנתי 2.5% ואינפלציית הליבה 2.6%).

- התוצר המקומי הגולמי עלה ברבעון השני ב3%.

- הפד האמריקאי מנסה לתמרן את המשק לתעסוקה מקסימלית ומניעת אינפלציה. מאז התפרצות האינפלציה הפד עסק בעיקר בנושא זה באמצעות העלאת ריבית מהירה, על חשבון החלשות בשוק העבודה, עד כדי נתונים שמציגים חולשה משמעותית, שעלולה לגלוש למיתון.

- לפיכך בתום ישיבת הפד לחודש יולי, הודיע יו”ר הפד שעיקר תשומת הלב תינתן מעתה לחיזוק שוק העבודה, וב”אורח פלא” יומיים אח”כ התפרסם דו”ח תעסוקה חלש שעורר חששות ממיתון ויצר טלטלה בשווקים.

- המשמעות היא כמובן שהפד הולך להוריד את הריבית בספטמבר והשוק מתמחר זאת באופן מלא ויותר.הפער כרגע הוא בין ציפיות השוק להורדת ריבית מהירה של אחוז עד לסוף השנה מול חצי אחוז לדעת הפד.

- בשורה התחתונה היא שהולכים להורדת ריבית וכפי הנראה לא רק אחת.

ישראל

- מלחמת חרבות ברזל מעיקה מאוד על הכלכלה,אבל המדיניות הפיסקלית המרחיבה של הממשלה מאפשרת לחיים להימשך ולכלכלה “לבעוט”:

- האינפלציה עומדת על 3.2% והריבית נותרה בשיעור של 4.5% בפעם החמישית.

- במהלך החודשים מאי-יולי נרשמה עלייה של 6.8% בסך הרכישות בכרטיסי האשראי בהשוואה לתקופה המקבילה בשנה שעברה.

- בשבעת החודשים הראשונים נרשמה עלייה של 19.2% ברכישות מוצרי תעשייה הכוללים הלבשה, הנעלה, מוצרי חשמל, רהיטים וכו’.

- סך יצוא השירותים עלה ב-1% לעומת החודש הקודם, מתוכו הייצוא לתעשיות ההיי טק עלה ב-1.7%.

- הוועדה המוניטרית של בנק ישראל ציינה את אי הוודאות הגיאופוליטית והפיסקלית והשפעותיהם על המשק. הדבר משתקף גם בפערי התשואות הגבוהים בין אג”ח ממשלת ישראל לאג”ח ארה”ב ובמרווחי ה-CDS שקרובים לרמות שיא.

- לכן על רקע המשך הלחימה, מדיניות הוועדה המוניטרית מתמקדת בייצוב השווקים והפחתת אי הוודאות, לצד יציבות מחירים ותמיכה בפעילות הכלכלית.

- הוועדה הזכירה בהודעתה גם את הגירעון המצטבר בתקציב המדינה שהוסיף לעלות ביולי והסתכם ב-8.1 אחוזי תוצר, ואת אי הוודאות סביב תקציב המדינה לשנת 2025.

- לפיכך הסיכוי לראות הורדת ריבית עד סוף השנה נמוך ותלוי בעיקר בהתרחבות /סיום המלחמה (השוק מתמחר כעת הורדה של חצי אחוז בחצי שנה הקרובה).

אירופה

- האינפלציה ירדה מעט ועומדת על 2.2% ואינפלציית הליבה על 2.8%. הריבית על 4.25%.

- כלומר האינפלציה עדיין מעל היעד (2%) אך למרות זאת ראינו כבר הורדת ריבית אחת וכפי הנראה נראה עוד אחת בספטמבר.

- הסיבה המרכזית לכך היא המיתון בענף התעשייה ביבשת ובעיקר בגרמניה שנמצאת בצמיחה שלילית ברבעון השני וסביר להניח שגם בשלישי, מה שימצב אותה במיתון רשמי.

- ה ECB הולך כאן אמנם בנתיב בעייתי מעט, מכיוון שיש עדיין נתונים שמראים אפשרות להתפרצות מחודשת של האינפלציה, אבל מאידך הפער בין הריבית לאינפלציה משמעותי ומאפשר מעט חופש משחק עם הריבית.

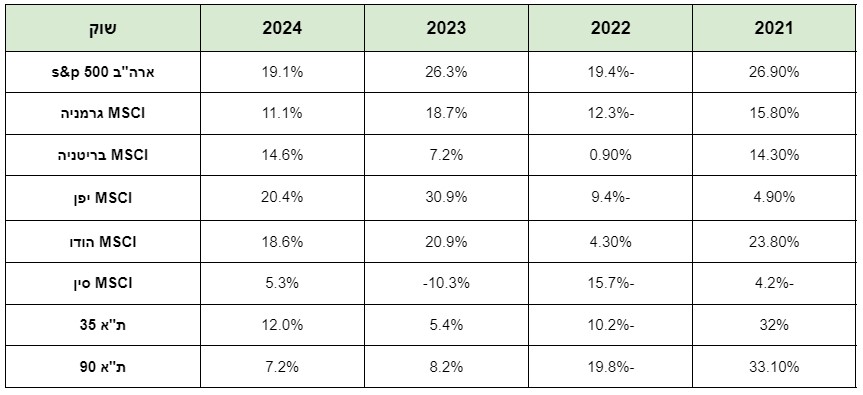

ביצועי השווקים נכון ל 03/09/24

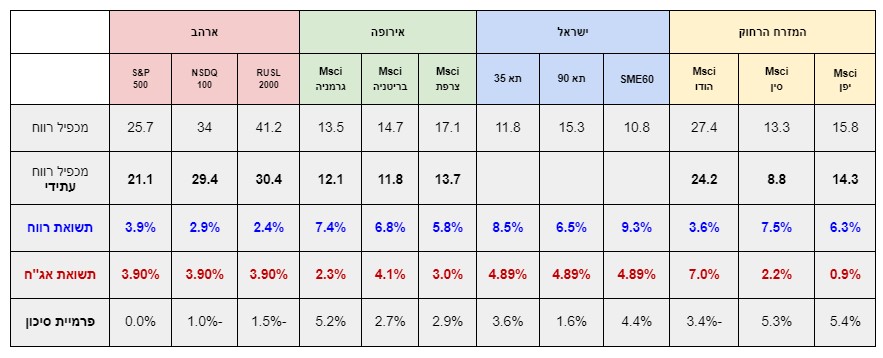

אטרקטיביות השווקים / תמחור (נכון ל03/09/24)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- מרבית השווקים המפותחים נסחרים במכפילים סבירים ויציבים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי, בעיקר בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים, אבל גם בגלל מניות מפסידות רבות בראסל 2000,היוצרות עיוות מסוים.

- למרות המכפילים הנמוכים בישראל, יחסית למכפילים באירופה, פרמיות הסיכון בישראל נמוכות מגרמניה בגלל הזינוק בתשואות האג”ח, המשקפות רמת סיכון גבוהה יותר להתרחבות המלחמה.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

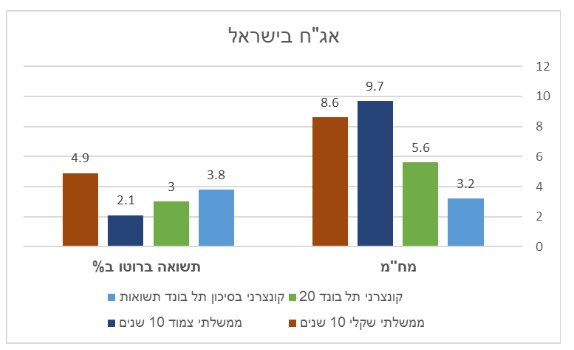

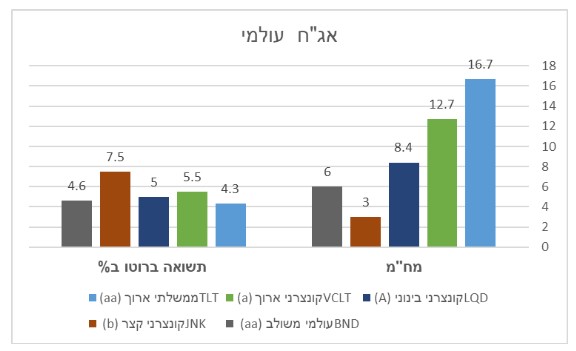

שוק האג”ח*(נכון ל03/09/24)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים תשואות גבוהות, בהתחשב בהתמתנות האינפלציה ובהורדות ריבית עתידיות.

- ציפיות השוק לירידת ריבית גורמות לעליות שערים ולירידת תשואות, זהו תהליך עולמי המתרחש לאט.

- תשואות האג”ח בישראל זינקו בחדות בצל החשש ממלחמה בלבנון ויורדות חזרה לאט.

- גם פרמיית הסיכון של ישראל מול אג”ח ארה”ב יורדת לאיטה.

- האג”ח מהווה כיום כלי לבניית תיקי השקעות משולבי אג”ח ומניות.

שורה תחתונה מאקרו לסקירה:

-

- מגמת הורדת הריבית העולמית צפויה להימשך.

- בישראל הסיכוי להורדת ריבית בקרוב נמוך.

- בארה”ב השוק מתמחר כרגע סיכוי להורדת ריבית של אחוז עד סוף השנה ,הראשונה בספטמבר.

- הסיכוי להורדת ריבית נוספת באירופה עד לסוף השנה נראה סביר.

- הורדות ריבית טובות לאג”ח ולמניות כמובן.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו”ל וחשיפה למט”ח.

- לא לבנות ציפיות אופטימיות מדי על סיום המלחמה בטווח הזמן הקרוב.

- שילוב מניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- חשיפה מינימלית למניות חברות צמיחה מוקדמת (חברות ללא רווח) ולחברות עם חוב גדול.

- שילוב החזקות אג”ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!