אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

כללי

- פסטיבל “אוקטוברפסט” (מציין נישואי נסיך גרמני) מצויין בבוואריה בגרמניה מאמצע ספטמבר ועד הראשון באוקטובר. למרות שזהו מנהג גרמני הוא הפך לתופעה עולמית כולל כאן בישראל, סתם כי כיף לחגוג, לשתות בירה מסורתית ולאכול נקניקיות.

- במציאות המוטרפת שלנו, אוקטוברפסט מקבל משמעות נוספת השנה, עם רצף אירועים ביטחוניים המתרחשים במהלכו ומזכירים לעולם שישראל היא מעצמה אזורית, היודעת לעשות מהלכים מדהימים שמשנים את המציאות האסטרטגית במזה”ת, משאירים את המדינות המתקדמות ביותר עם פה פעור, ממלאים את אזרחי ישראל בגאווה ומשיבים את האמון במערכת הביטחון.

- בערב שבת בו חוסל האויב מס’ 1 של ישראל חסן נסראללה במבצע מבריק, התבשרנו כי חברת הדירוג מודיס הורידה את דירוג האשראי של ישראל בשתי דרגות (notches) בניגוד לצפי של דרגה אחת. ההסבר לכך היה הגדלת הסיכון ממלחמה אזורית וחוסר בתכנית מסודרת להתמודדות עם גירעון גדל, תסיסה חברתית וירידה בתחזית צמיחה. אי אפשר להתווכח עם מודיס, אבל יש תחושה שההורדה בשתי דרגות אחרי חיסול נסראללה, מראה שהבנת המציאות האסטרטגית היא לא הקטע החזק שלהם (חברות דירוג אשראי הוכיחו לא פעם שהם יותר טובות בדיעבד ולא בתחזית קדימה) כפי שגם הפעם השוק העולמי תמחר את ישראל ברמה הזו הרבה לפני מודיס.

- אנחנו יודעים שהתנהגות השוק היא ההוכחה הטובה ביותר למה באמת חושבים המשקיעים, ועליות השערים החדות, בבורסת ת”א בכל השבוע של התקיפות העצימות בלבנון וגם אחרי הורדת הדירוג, מצביעות “ברגליים”, תשואות האג”ח הממשלתי שזינקו מעל 5% ירדו חזרה מתחת ל5% וגם השקל חזר להיסחר בטווח התנודתיות הטבעי שלו.

- ישראל מציינת שנה ארוכה וקשה של מלחמה, כאשר אזרחיה עדיין חטופים בעזה, והסוף עדיין לא נראה. אבל באופק אפשר לראות שינוי מציאות אסטרטגית לשנים רבות קדימה, ופוטנציאל גדול לפריחה כלכלית כפי שמדינת ישראל יודעת לעשות אחרי כל משבר .

- נאחל לכל עם ישראל שנה הרבה יותר טובה מקודמתה, שנה שבה יחזרו החטופים ועם ישראל ישב לבטח בגבולותיו.

ארה”ב

- האינפלציה ( PCI) עומדת על 2.5% והריבית על 5% אחרי הורדה ראשונה של 0.5%.

- הנתונים הכלכליים האחרונים היו בסה”כ טובים ומצביעים על כלכלה יציבה ואף צומחת.

- אומדן ה- GDP now צופה צמיחה כלכלית של 3.1% ברבעון השלישי, נתון בהחלט אופטימי, שמרחיק הורדות ריבית נוספות בקרוב.

- האינפלציה ממשיכה לרדת לאט או להישאר ברמתה מה שמחזק את החלטת הורדת הריבית האחרונה.

- כשמסכמים את נתוני שוק העבודה שאמנם נחלש אבל לא ברמה מדאיגה עדיין ואת האינפלציה היציבה / יורדת המסקנה היא שהורדות ריבית נוספות צפויות להיות איטיות יותר.

- השוק מתמחר בסיכוי של 54%, הורדה נוספת של חצי אחוז בריבית בנובמבר.

ישראל

- האינפלציה עומדת על 6% והריבית על 4.5%. הסיכוי להורדת ריבית נמוך מאוד כרגע ואינו נראה באופק, לאור החשש מהיחלשות השקל וזינוק באינפלציה.

- המדד המשולב לחודש אוגוסט עלה ב-0.23%, גבוה מכלל המדדים מאז חודש פברואר, אך עדין נמוך מקצב הצמיחה הממוצע של המדד בעבר.

- מדדי הפדיון בענפי הכלכלה רשמו עליה בפדיון של 5.7% בחישוב שנתי זאת בעיקר בזכות עליה של 7% בענפי המסחר הסיטונאי והקמעונאי.

- אחוז המובטלים מוסיף להיות נמוך מאוד ועומד על 2.6% בלבד.

- הפדיון במלונות התיירות במחצית הראשונה לשנת 2024 עמד על 6.7 מיליארד מול 6.9 מיליארד בתקופה המקבילה בשנת 2023.

- יצוא השירותים עלה ביולי ב-1.5% בעיקר בזכות עליה של 1.8% בייצוא שירותי היי-טק.

- תחזית הצמיחה של מודיס צופה ירידה בצמיחה לרמה של 1.5% בשנת 2025 לעומת 4% בתחזית קודמת וקובעת אופק שלילי לדירוג.

אירופה

- האינפלציה עומדת על 2% ואינפלציית הליבה על 2.8%. הריבית ירדה ל 3.65%.

- השוק מתמחר סבירות של 82% להורדת ריבית נוספת באוקטובר.

- הסיבה המרכזית לכך היא המשך ההרעה בנתוני הצמיחה והמיתון בענף התעשייה ביבשת ובעיקר בגרמניה.

סין

- המדד המרכזי של סין, CSI 300, זינק בתוך שבועיים ביותר מ-20%. הסיבה העיקרית לראלי הנדיר, היא שילוב מאמץ מוניטארי ופיסקאלי.

- גם הודעת הבנק המרכזי השבוע על מגוון צעדים להמרצת הכלכלה ובעיקר בתחום רכישות הנדל”ן וגם רמיזה עבה של הממשל הסיני של תמריצים פיסקאליים צפויים בקרוב.

- התמחור הזול מדי לשוק הסיני בנוסף לנתונים המעודדים גרמו לזינוק הקיצוני בשוק.

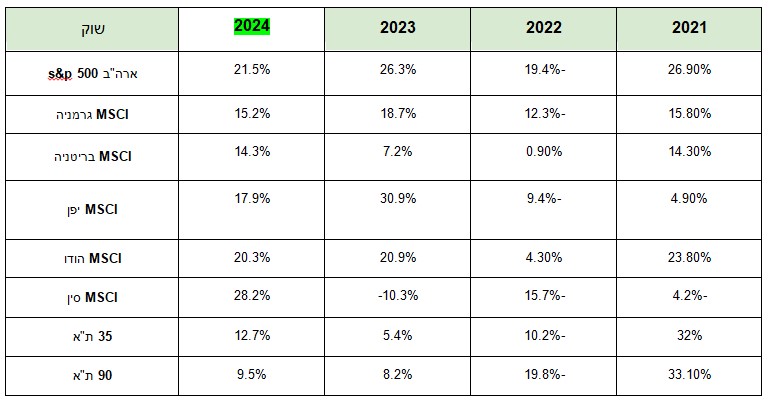

ביצועי השווקים נכון ל 01/10/24

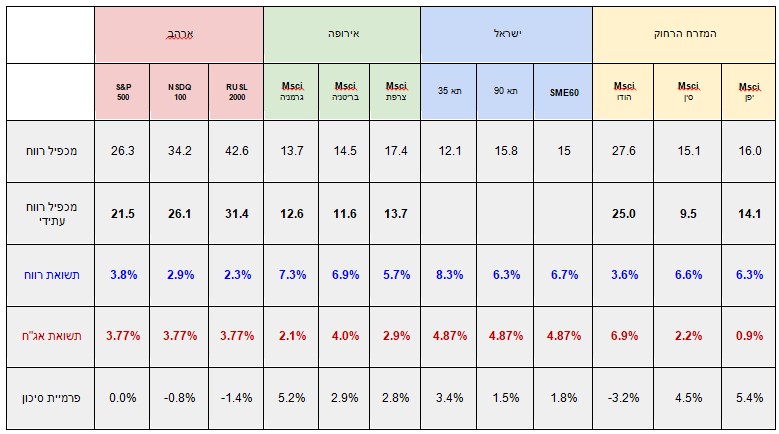

אטרקטיביות השווקים / תמחור (נכון ל01/10/24)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- מרבית השווקים המפותחים נסחרים במכפילים סבירים ויציבים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי, בעיקר בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים, אבל גם בגלל מניות מפסידות רבות בראסל 2000,היוצרות עיוות מסוים.

- למרות המכפילים הנמוכים בישראל, יחסית למכפילים באירופה, פרמיות הסיכון בישראל נמוכות מגרמניה בגלל הזינוק בתשואות האג”ח,המשקפות רמת סיכון גבוהה יותר להתרחבות המלחמה..

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

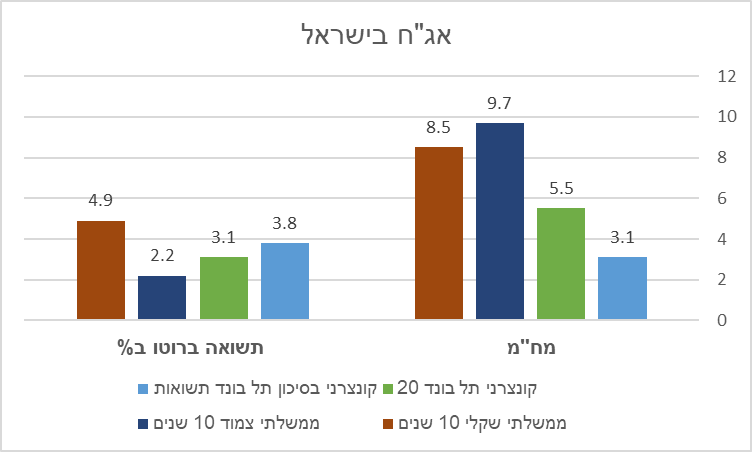

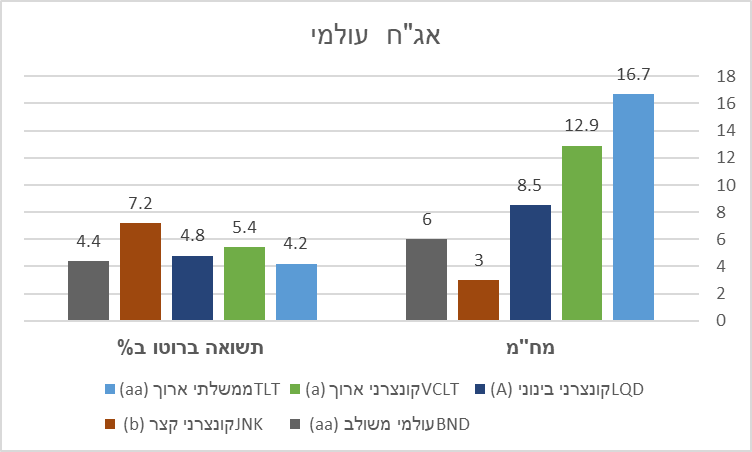

שוק האג”ח*(נכון ל01/10/24)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספק תשואות גבוהות, בהתחשב בהתמתנות האינפלציה ובהורדות ריבית עתידיות.

- ציפיות השוק לירידת ריבית גורמות לעליות שערים ולירידת תשואות, זהו תהליך עולמי המתרחש לאט.

- תשואות האג”ח בישראל זינקו בחדות בצל החשש ממלחמה בלבנון ויורדות חזרה לאט.

- פרמיית הסיכון של ישראל מול אג”ח ארה”ב עדיין גבוהה מאוד, ומשקפות רמת סיכון גבוהה מדירוג האשראי של ישראל.

- האג”ח מהווה כיום כלי לבניית תיקי השקעות משולבי אג”ח ומניות.

שורה תחתונה מאקרו לסקירה:

-

- מגמת הורדת הריבית העולמית צפויה להימשך.

- בישראל הסיכוי להורדת ריבית בקרוב נמוך.

- בארה”ב השוק מתמחר כרגע סיכוי להורדות ריבית נוספות עוד השנה.

- הסיכוי להורדת ריבית נוספת באירופה עד לסוף השנה נראה סביר.

- הורדות ריבית טובות לאג”ח ולמניות כמובן.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו”ל תוך חשיפה למט”ח כגידור .

- לא לבנות ציפיות אופטימיות מדי על סיום המלחמה בטווח הזמן הקרוב.

- שילוב מניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- חשיפה מינימלית למניות חברות צמיחה מוקדמת (חברות ללא רווח) ולחברות עם חוב גדול.

- שילוב החזקות אג”ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת שנה טובה ומבורכת

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!