אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

כללי

- ישראל חצתה את יום השנה למלחמה, והלחימה עדיין בעיצומה ואפילו מתרחבת, אבל למרות זאת מיטיבי ראות מתחילים לראות את האופק והוא דווקא נראה לא רע.

- המלחמה התחילה באגרוף נוראי בבטן המדינה, וכל הדחיינות וההכלה שאפיינו את המדיניות עד אז ואפשרו לאיראנים לבנות את “חומת האש” שתוכננה להביא להשמדת ישראל, התפוצצו ברעם גדול.

- ההתאוששות של המדינה הייתה מהירה מאוד, ואם עושים סיכום זהיר עד כאן, אפשר לראות שזרועות התמנון האיראני נגדעות אחת אחרי השניה ואינן מהוות יותר איום קיומי על המדינה. אמנם החשבון עם האיראנים עדיין פתוח והחטופים שלבנו נקרע עליהם עדיין בעזה, אבל לא משנה איזה פתרון יימצא לבסוף המצב לא יחזור לקדמותו בצפון, בדרום ובכלל.

- המחיר של המלחמה כבד מאוד, בהרוגים בפצועי הגוף והנפש, בנזקים הכבדים לרכוש ובעלויות הכלכליות הגבוהות של המלחמה למדינה שאותה נידרש כולנו לשלם. אולם למזלנו ישראל נכנסה למלחמה עם כלכלה חזקה, שמפגינה חוסן מדהים ומצליחה עד כה שלא ליפול למדרון חלקלק, של גלישה למיתון משמעותי במשק.

- אם לא תחול תפנית מפתיעה, הרי שישראל מחזקת את מעמדה הבינלאומי כמעצמה אזורית צבאית וטכנולוגית וכיצואנית נשק שהוכח בשדה הקרב. נוסיף לזה את ייצוא האנרגיה לשכנותינו שגודל בהתמדה ואת תרבות הצריכה הישראלית יחד עם היצירתיות והחדשנות הישראלית ויש לנו מתכון לכלכלה עם פוטנציאל מדהים לצמיחה.

- נקודת התורפה הגדולה שלנו היא הפוליטיקה המורכבת שלנו, המקשה על ההתמודדות עם האתגרים והצורך בהתנהלות פיסקלית ומוניטרית מורכבת ועדינה. אולם הסיכויים הם לטובתנו וכדאי שנבין זאת לפני שהמשקיעים הזרים יבינו זאת (הם כבר התחילו להבין).

ארה”ב

- האינפלציה ( PCI) עומדת על 2.4% והריבית על 5% אחרי הורדה ראשונה של 0.5%. ההחלטה הקרובה היא ב 7/11 והשוק מתמחר סיכויים של כמעט מאה אחוז להורדת ריבית נוספת של 0.25% ותחזית ריבית של 4.5% בסוף השנה.

- בשבוע הבא יתקיימו הבחירות הדרמטיות לנשיאות ולקונגרס בארה”ב,אירוע עם השלכות משמעותיות על הגיאופוליטיקה והכלכלה העולמית ובטח עלינו.

- הנתונים הכלכליים האחרונים היו בסה”כ טובים ומצביעים על כלכלה יציבה ואף צומחת. כרגע תרחיש “הנחיתה הרכה” נראה הסביר ביותר ותרחיש המיתון נדחק לאחור.

- אומדן ה- GDP now צופה צמיחה כלכלית בקצב שנתי של 2.8% ברבעון השלישי. הבנק העולמי עם תחזית של 2.5% השנה ו1.9% בשנה הבאה. סה”כ צמיחה יפה שאם תתממש תתמוך בשוק המניות היקר.

- האינפלציה ממשיכה לרדת לאט או להישאר ברמתה.

ישראל

- האינפלציה עומדת על 3.5% והריבית על 4.5%. הסיכוי להורדת ריבית נמוך עד אפסי, לאור החשש מהיחלשות השקל וזינוק באינפלציה. קיים גם סיכון (כרגע נמוך) של העלאת ריבית אם נראה את האינפלציה ממשיכה לעלות משמעותית.

- אחוז המובטלים מוסיף להיות נמוך מאוד ועומד על 2.5% בלבד.

- תחזית הצמיחה של הבנק העולמי צופה צמיחה של 0.7% שנה ורמה של 2.6% בשנת 2025.

- החלטת התקציב תקרין במידה רבה על האופטימיות לגבי עתיד הכלכלה הישראלית לטווח הקצר. כפי שצוין בפתיח עד כה האופטימיות מתחזקת והבורסה הגיבה בהתאם.

אירופה

- האינפלציה ממשיכה לרדת ועומדת על 1.7% ואינפלציית הליבה על 2.7%. הריבית ירדה בפעם השלישית השנה ל 3.4%.

- הבנק העולמי הוריד את תחזית הצמיחה למדינות הגדולות (גרמניה צרפת ובריטניה) וצופה צמיחה של הגוש ב 0.8% השנה וקצב של 1.2% בשנת 2025.

- השוק מעריך הורדות ריבית נוספות בהמשך לאור ירידת האינפלציה, והמשך ההרעה בנתוני הצמיחה והמיתון בענף התעשייה ביבשת ובעיקר בגרמניה.

סין

- הצעדים הדרמטיים שנקט הממשל סייעו להתאוששות משמעותית בפעילות ובעיקר במכירות הקמעונאיות, אולם ההתאוששות לא חלה עדיין על מדד מחירי הבתים שעדיין מצביע על ירידה.

ביצועי השווקים נכון ל 30/10/24

אטרקטיביות השווקים / תמחור (נכון ל30/10/24)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- מרבית השווקים המפותחים נסחרים במכפילים סבירים ויציבים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי, בעיקר בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים. ההיגיון של המשקיעים להשקיע בכל זאת בארה”ב משתקף במכפיל העתידי המשקף ציפיות לצמיחה גבוהה וצפי לירידת ריבית הדרגתית.

- למרות המכפילים הנמוכים בישראל, יחסית למכפילים באירופה, פרמיות הסיכון בישראל עדיין אינן גבוהות, בגלל הזינוק בתשואות האג”ח, המשקפות רמת סיכון גבוהה יותר להתרחבות המלחמה.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

שוק האג”ח*(נכון ל30/10/24)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

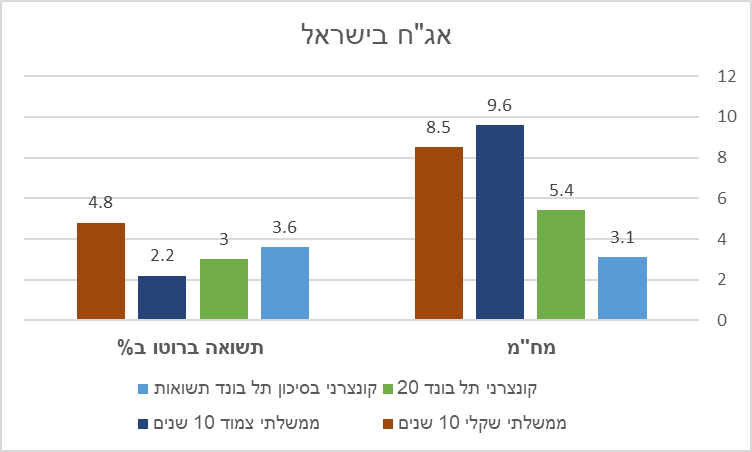

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם,עלו החודש עקב ירידה בחששות ממיתון ובציפיה להורדת ריבית בארה”ב .

- אג”ח גם בדירוגי השקעה גבוהים מספק תשואות גבוהות היסטורית.

- תשואות האג”ח בישראל זינקו בחדות בצל החשש מהתרחבות המלחמה בלבנון ויורדות חזרה לאט.

- פרמיית הסיכון של ישראל מול אג”ח ארה”ב עדיין גבוהה מאוד, ומשקפות רמת סיכון גבוהה מדירוג האשראי של ישראל.

- האג”ח מהווה כיום כלי לבניית תיקי השקעות משולבי אג”ח ומניות.

שורה תחתונה מאקרו לסקירה:

-

- העולם מפגין יציבות וצפי חיובי לצמיחה הגלובלית, אם כי איטית מהרצוי.

- מגמת הורדת הריבית העולמית צפויה להימשך אם כי בקצב איטי יותר מהציפיות.

- בישראל סיכוי אפסי להורדת ריבית, וקיים אף סיכון להעלאת ריבית.

- בארה”ב השוק מתמחר כרגע סיכוי להורדות ריבית מתונות יותר להמשך.

- הסיכוי להורדות ריבית נוספות באירופה עד לסוף השנה נראה סביר.

- הורדות ריבית טובות לאג”ח ולמניות כמובן.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו”ל תוך חשיפה למט”ח כגידור .

- לא לבנות ציפיות אופטימיות מדי על סיום המלחמה בטווח הזמן הקרוב.

- שילוב מניות צמיחה ומניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- חשיפה מינימלית למניות חברות צמיחה מוקדמת (חברות ללא רווח) ולחברות עם חוב גדול.

- שילוב החזקות אג”ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!