אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

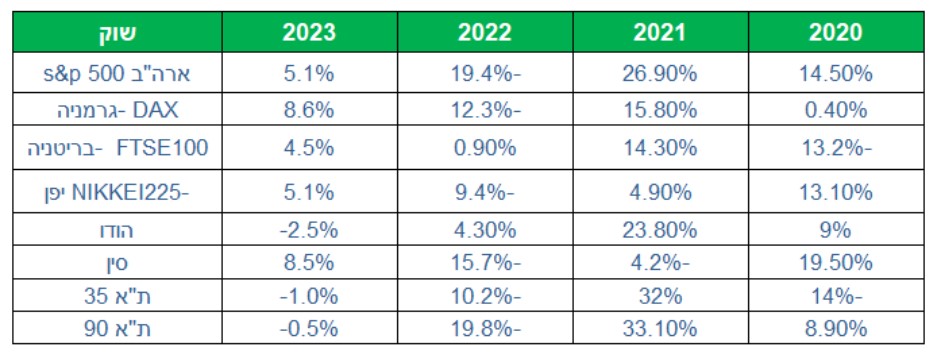

מה קרה בינואר?

- צבע חזר קצת ללחיי המשקיעים (שנשארו בשוק) והוכיח שוב שקשה לתזמן את השוק.

- עליות השערים בעולם לא כללו את ישראל שסובלת ממתחים פוליטיים והיחלשות בנדל”ן ובטכנולוגיה.

- נרשמת האטה באינפלציה העולמית ובעיקר בארה”ב ואירופה.

- הפחתה במס’ ובתדירות העלאות הריבית בעולם,מלווים במסרים ניציים להמשך של הבנק המרכזי האירופאי.

- התאוששות מפתיעה בגוש האירו עם נתוני צמיחה חזקים מהצפוי, אבל לא חזקים אבסולוטית.

- נתוני הצמיחה המעודכנים (והנתונים במחלוקת יש לומר) בכלכלת ארה”ב ,מצביעים על הפחתת הסיכויים למיתון.

- סין חוזרת לייצור ומזריקה אופטימיות לגלגלי הכלכלה העולמית.

ביצועי השווקים (נכון ל 31/01/23)

עוד קצת פרטים:

- ארה”ב: הצמיחה ברבעון הרביעי עמדה על 2.9%, מעל הציפיות, אך מרכיבי הצמיחה מצביעים על צמיחה הנובעת יותר מגורמים חד פעמיים שאינם ברי קיימא.

האינפלציה מראה סימני ירידה ברורים וצפויה להשפיע על העלאת הריבית בתחילת פברואר. - אירופה: הפעילות הכלכלית הפתיעה לטובה בחודשים האחרונים ותמכה בסנטימנט חיובי בשווקים. הסיבה לסנטימנט החיובי היא יותר מההפתעה מאשר מחוזק הנתונים.

האינפלציה מראה סימני בלימה ואף ירידה באיחוד, אולם אינפלציית הליבה עדיין גבוהה. - ישראל: המדד המשולב בדצמבר עלה בכ-0.05%. עיקר ההאטה בפעילות היא בתחום הנדל”ן והטכנולוגיה.

האינפלציה בישראל עומדת על 5.3% ואינה מראה סימני האטה, אינפלציית הליבה גבוהה ועומדת על 5%.

קצב הגידול השנתי של הרכישות בכרטיסי האשראי ממשיך להאט ומצביע על האטה בצריכה הפרטית.

המתיחות סביב הרפורמה במערכת המשפט ממשיכה להעיב על השוק.

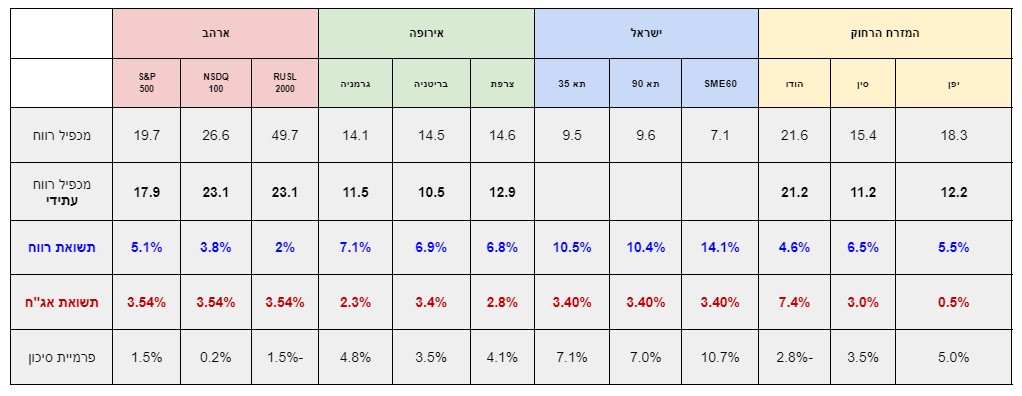

אטרקטיביות השווקים / תמחור (נכון ל31/01/23)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים , ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- מרבית השווקים המפותחים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי, נסחרים במכפילים סבירים.

- לציין כי המכפילים בארה”ב מוטים מעלה בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים.

- פרמיות הסיכון באירופה וישראל מעניקות פיצוי סביר על הסיכון במניות למי שמאמין בשווקים אלו.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים

בהכרח את הצפוי לאור המלחמה באוקראינה והחשש ממיתון. - המשך העלאות ריבית יגרור פגיעה במניות בעיקר של חברות עם חוב משמעותי.

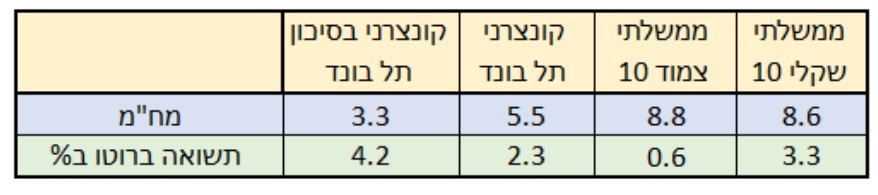

שוק האג”ח*(נכון ל31/01/23)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

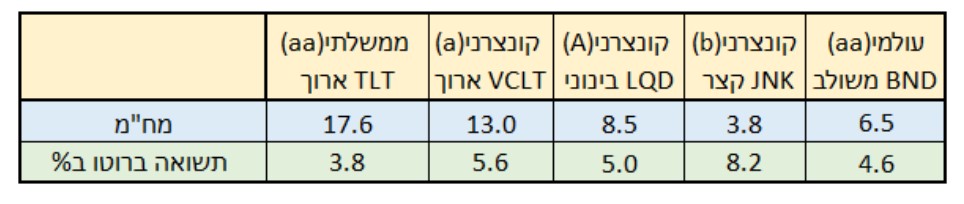

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים תשואות סבירות, בהתחשב בירידה באינפלציה ובהורדות ריבית עתידיות.

- באג”ח עם מח”מ ארוך ציפיות השוק לעליות ריבית נוספות עלולים לגרום לירידות שערים, ומאידך ציפיות לירידת ריבית יביאו לעליות חדות.

- בהשוואה למה שהורגלנו בשנים האחרונות, האג”ח מהווה כיום אלטרנטיבה למניות, למשקיעים המאמינים שהאינפלציה תרד בשנה הקרובה.

שורה תחתונה מאקרו לסקירה:

- ניכר כי במרבית העולם, האינפלציה מראה סימני בלימה וירידה מהשיא ומעודדות האטה בקצב ותדירות העלאות הריבית.

- עם זאת יש לזכור כי הבנקים המרכזיים בארה”ב ואירופה במגמת צמצום כמותי ה”שואב” מזומנים מהשוק ומקשה על שוק המניות לעלות.

- ככל שנקבל סימנים לחוזק כלכלת ארה”ב ו”נחיתה רכה” הקטר האמריקאי ימשוך את כלכלת העולם קדימה.

- מרבית שוקי המניות בעולם, נסחרים בתמחורים נוחים יחסית, אולם לאור הפגיעה הצפויה בצמיחה,

יש לקחת בחשבון פרמיית סיכון בתמחור. - הכלכלה הישראלית בטלטלה מסוימת מאז הקמת הממשלה ולטווח הקצר זה צפוי להימשך.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים ולא לתזמוני שוק.

- העדפת חשיפה למניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- הפחתת חשיפה למניות צמיחה מוקדמת (חברות ללא רווח).

- הפחתת חשיפה לחברות עם חוב גדול.

- שילוב מניות ערך במקביל למניות צמיחה הקיימות בתיק, כדי למתן את תנודתיות התיק.

- אם החזקות אג”ח – אז ממשלתי או קונצרני בדירוג גבוה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!