אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

כללי

המגמה העולמית של הורדות ריבית ממשיכה, גם אם באיטיות ובזהירות(ובצדק), שכן אי היציבות העולמית של השחקנים, מאיימת להפוך בכל רגע את השולחן, על המשתתפים במשחק ולטלטל את ספינת הכלכלה העולמית.

מערכות הבחירות בעולם, מטלטלות את הדמוקרטיות והדמוקרטיות לכאורה (ראו ונצואלה), הבחירות בצרפת ובבריטניה שבהן עלו גורמי שמאל שחלקם קיצוניים, בשילוב עם בעיית ההגירה, מגבירים את הקיטוב באוכלוסיה, בדומה לארה”ב שם מקצינים המסרים של המתמודדים ומעלים את המתיחויות בתוך המדינה ומחוצה לה.

פירוק הגלובליזציה העולמית לגושים ממשיך לאיטו, כאשר המסרים בין הגוש המזרחי (שאליו מצטרפת לאט לאט גם טורקיה), לגוש המערבי מקצינים ועננת החשש מהתרחבות המלחמה במזה”ת או באוקראינה למלחמה עולמית ממשיכה להעיב.

הנתונים העולמיים צולבים: ברקע רמת החוב העולמית הגבוהה בהיסטוריה ניתן לראות נתוני צמיחה חזקים בארה”ב, מול חולשה בסין ודשדוש באירופה, אינפלציה שיורדת לאט ובעקביות ויותר ריביות יורדות בעולם.

לכן ניתן להבין את המעורבות חסרת התקדים של הבנקים המרכזיים בניסיון למנוע סחרור אינפלציוני או גלישה למיתון.

בתוך כל זה נמצאת מדינת ישראל שלנו, הנאבקת על מקומה בג’ונגל קשוח, ועם כלכלה שמנסה לשמור על יציבות בתוך מציאות מאתגרת ומורכבת כפי שלא ידענו מעולם (ובהצלחה לא רעה עד כה יש לציין).

אז למי יש ראש לאולימפיאדה …

ארה”ב

- כלכלת ארה”ב צמחה ברבעון השני בקצב כפול מהרבעון הראשון (2.8 אחוזים בשיעור שנתי).

- במבט מעמיק ורחב יותר על נתוני הצמיחה, ניכר כי הצמיחה מתבססת בעיקר על הוצאות ממשלתיות ויצירת מלאים, אולם יש לציין לחיוב את העליה בצריכה הפרטית וההשקעות.

- האבטלה נשמרת יציבה, אולם בנתוני יצירת המשרות ניכרת גם חולשה מסוימת.

- בתחום הנדל”ן החולשה נמשכת הן בכמות הדירות שנמכרה והן במחירים.

- האינדיקטורים המקדימים ובעיקר מדד מנהלי הרכש במגזר הייצור נחלש וירד במפתיע לרמה של 49.5 (מתחת ל50 מצביע על התכווצות), אולם במגזר השירותים המדד התחזק לרמת 56 נקודות.

- מדד האינפלציה המועדף על הפד PCE עומד על 2.5% ואינפלציית הליבה עומדת על 2.6%. הריבית עומדת על -5.5%.

- החלטת הריבית ביום רביעי בארה”ב (31/7) תקבע ככל הנראה שהריבית תישאר ללא שינוי גם החודש, אך השוק מעריך בסבירות גבוהה הורדה ראשונה בספטמבר.

- עונת הדוחות לרבעון השני בעיצומה עם כשליש מהחברות שפרסמו עד כה, התגובות לדוחות חברות הטכנולוגיה לא היו נלהבות והנאסד”ק ירד ב3.65% ביום אחד, אירוע שלא ראינו מזמן.

- לאור הצפי להורדת ריבית, ניכר כי כסף עובר למניות הקטנות דוגמת ראסל 2000, שעלה באופן משמעותי מתחילת השנה ומצמצם פערים למדדים הגדולים.

ישראל

- האינפלציה עומדת על 2.9% ואינפלציית הליבה עומדת על 2.6%. הריבית עומדת על 4.5%.

- לאחר התחזקות השקל בתחילת החודש, הגיע אירוע הפגיעה בילדים במג’דל שמס, והשקל נחלש ומחק את כל הייסוף של חודש יולי. לפיחות זה צפויה השפעה על האינפלציה וההערכות כרגע הן שהאינפלציה תעלה ביולי ב0.5%.

- גם פערי התשואות של אג”ח ממשלת ישראל מול העולם התרחבו בשנית לאחר האירוע, מחשש להתפתחות המלחמה.

- שיעור האבטלה ירד בחודש יוני ל 3.2% לעומת 3.4% במאי. אחוז ההשתתפות כמעט ללא שינוי.

- תחזית חטיבת המחקר של בנק ישראל פרסמה כי התוצר בחודש יולי צפוי לצמוח ב-1.5% בשנה זו, וב-4.2% בשנה הבאה.

אירופה

- האינפלציה עומדת על 5% ליבה 2.9%. הריבית על 4.25%.

- בגרמניה נמשכת החולשה בענף התעשייה , בהשפעת החולשה בביקושים מסין לצד המשך ירידה בשווי השוק הגלובלי של ייצור הרכבים הגרמני.

- בהתאמה לנעשה בגרמניה, מדד מנהלי הרכש בייצור בגוש האירו התכווץ עוד גם בהשפעת תוצאות הבחירות בצרפת.

- להערכת השוק, הסיכוי להפחתת ריבית נוספת בספטמבר עדיין גבוה, בהנחה שלא תהיה הפתעה בנתוני האינפלציה שיתפרסמו מחר (31/07).

- בבריטניה האינפלציה מגיעה ליעדה ובתמיכת הצמיחה האיטית גוברים הסיכויים שנראה הפחתת ריבית ראשונה מזה זמן רב.

- הכלכלה בצרפת חטפה מכה מנטלית כתוצאה מהבחירות החפוזות, והתקווה בצרפת היא שהאולימפיאדה תפצה מעט על הנזק.

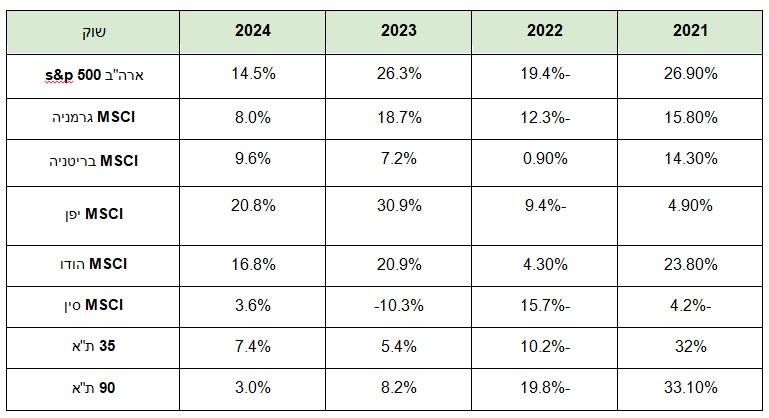

ביצועי השווקים נכון ל 30/07/24

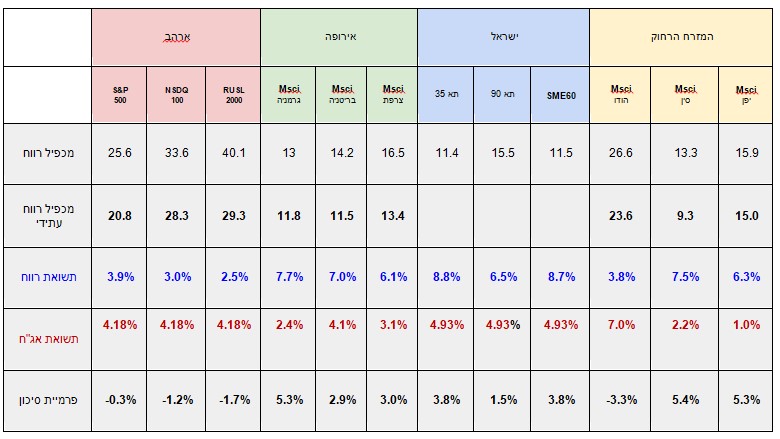

אטרקטיביות השווקים / תמחור (נכון ל30/07/24)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- מרבית השווקים המפותחים נסחרים במכפילים סבירים ויציבים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי, בעיקר בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים, אבל גם בגלל מניות מפסידות רבות בראסל 2000,היוצרות עיוות מסויים.

- פרמיות הסיכון בישראל אינן גבוהות (נמוכות מגרמניה) למרות המכפילים הנמוכים, וזאת בגלל הזינוק בתשואות האג”ח, המשקפות רמת סיכון גבוהה יותר להתרחבות המלחמה.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

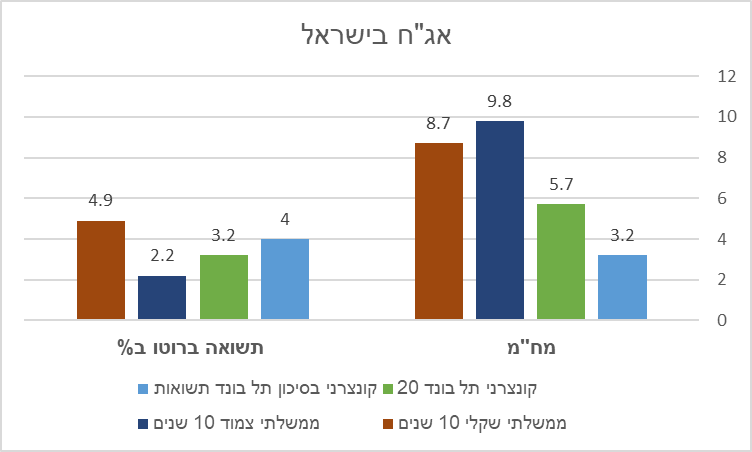

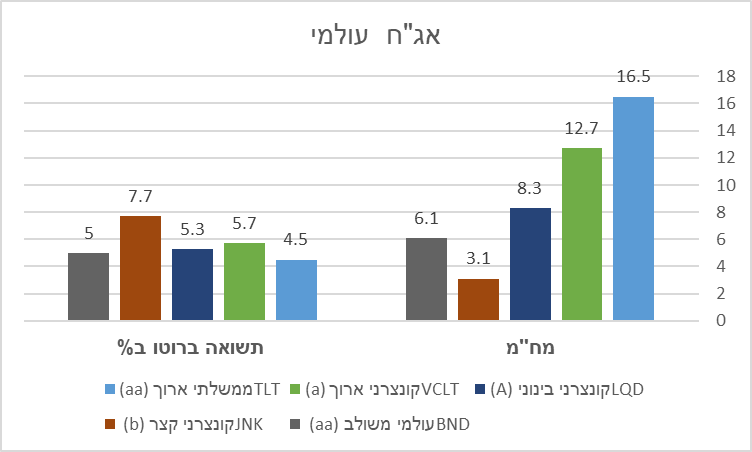

שוק האג”ח*(נכון ל30/07/24)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים תשואות גבוהות, בהתחשב בהתמתנות האינפלציה ובהורדות ריבית עתידיות.

- ציפיות השוק לירידת ריבית גורמות לעליות שערים ולירידת תשואות, זהו תהליך עולמי המתרחש לאט.

- תשואות האג”ח בישראל זינקו בחדות בצל החשש ממלחמה בלבנון.

- האג”ח מהווה כיום כלי לבניית תיקי השקעות משולבי אג”ח ומניות.

שורה תחתונה מאקרו לסקירה:

-

- מגמת הורדת הריבית העולמית צפויה להימשך.

- בישראל הסיכוי להורדת ריבית בקרוב נמוך.

- השוק מתמחר כרגע סיכוי לשתיים עד שלוש הורדות ריבית בארה”ב, הראשונה בספטמבר.

- הסיכוי להורדת ריבית נוספת באירופה עד לסוף השנה נראה סביר.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו”ל וחשיפה למט”ח.

- לא לבנות ציפיות אופטימיות מדי על סיום המלחמה בטווח הזמן הקרוב.

- שילוב מניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- חשיפה מינימלית למניות חברות צמיחה מוקדמת (חברות ללא רווח) ולחברות טובות עם חוב גדול.

- שילוב החזקות אג”ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!