אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן

ביצועי השווקים (נכון ל 28/07/22)

אירועים וכותרות :

כללי :

קוביה הונגרית עם יותר משש פאות!

כך מתאר נגיד בנק ישראל את המורכבות של התנאים הכלכליים בעולם והיכולת לבנות תחזיות סבירות לעתיד.

כמות המשתנים והסיכונים עולים בהתמדה ולכל אחד מהם יכולת לא מבוטלת לשנות את התחזיות באופן דרמטי:

המלחמה באוקראינה וצעדי המחאה של רוסיה ע”י העלאת מחירי הנפט והגז, מחמירים את האינפלציה המאיימת על הכלכלות. האינפלציה מחייבת העלאות ריבית, שמצידן מעלות את הסיכון להאטה משמעותית / מיתון שכבר שולחים סימנים מקדימים.

המגפה הפוגעת עדיין בעיקר כלכלת סין, ומצטרפת למשבר נדל”ן בסין (שלא עולה לכותרות), עם סיכון להתפשטות לעוד מקומות בעולם.

נוסיף אי הגעה לפתרון המשבר עם אירן, איומי מלחמה של צפון קוריאה וחשש מעימות עם סין סביב טייוואן, ויש לנו מתכון מנצח לחוסר וודאות וקושי לייצר מדיניות כלכלית יציבה ע”י הבנקים והממשלות. אין פלא שקרן המטבע מורידה תחזיות צמיחה באופן קבוע, כרגע הצמיחה העולמית לשנת 2022 צפויה להיות 3.2% במקום 3.6%.

אירופה העימות עם רוסיה ממשיך לגבות מאירופה מחיר גבוה בדמות אינפלציה גבוהה ופגיעה בכלכלה. הסנקציות של רוסיה גורמות לעלייה החדה במחירי הגז, הנפט והחשמל, האינפלציה ברמה של 8.6% (והזרוע נטויה) פוגעת בסנטימנט הצרכנים ומאטה את הכלכלה. הבנק המרכזי העלה את הריבית לרמה של 0.5% (עם כוונה לעוד) למרות הצמיחה השברירית בגוש. לטובת התמודדות עם החשש ממשבר חוב במדינות כמו איטליה וספרד, הושק כלי מוניטרי חדש (TPI) לאיזון תשואות האג”ח במדינות אלו.

סין שאינה סובלת מאינפלציה (2.5%), אבל נמצאת במיתון ועם חשש ממשבר נדל”ן חמור, נהנית כמעט באופן בלעדי ממדיניות מרחיבה שתסייע לשיקום הכלכלה. הממשל בסין ממשיך במדיניות אפס הדבקה עם סגרים נקודתיים במוקדי הדבקה,בינתיים ללא השפעה על האינדיקטורים הכלכליים, המשקפים התרחבות במגזר התעשייה והשירותים.

ישראל האינפלציה בישראל עומדת על 4.4% וצפויה לעמוד בסוף השנה על 4.5%. נגיד בנק ישראל העלה את הריבית לרמה של 1.25% ומעריך שהיא תעמוד בעוד שנה על 2.75%. האבטלה בשפל והנגיד מעריך שכלכלת ישראל חזקה ושלא צפוי מיתון, והתחזית שלו לצמיחה השנה בישראל מתיישרת עם תחזית הOECD ל 5% ובשנה הבאה על 3.5%.

ארה”ב

יו”ר הפד פאוול, העלה את הריבית ל2.5% והגדיר את דיכוי האינפלציה (9.1%) כמטרה עיקרית, גם במחיר מיתון. השוק לא העלה את תשואות האג”ח בהתאם, כלומר השוק מתמחר את הסיכוי למיתון כגבוה יותר מהסיכוי לאינפלציה שתצא משליטה.

האינדיקטורים הכלכליים בארה”ב מציגים כבר תמונה מעורבת לגבי הצמיחה, אולם שוק העבודה עדיין חזק ומאפשר את מדיניות העלאות הריבית.

עונת הדוחות לרבעון השני עדיין בעיצומה ומציגה תמונה מעורבת, עם יותר חברות המכות את התחזיות.

מוקדם מדי להסיק מסקנות גורפות!

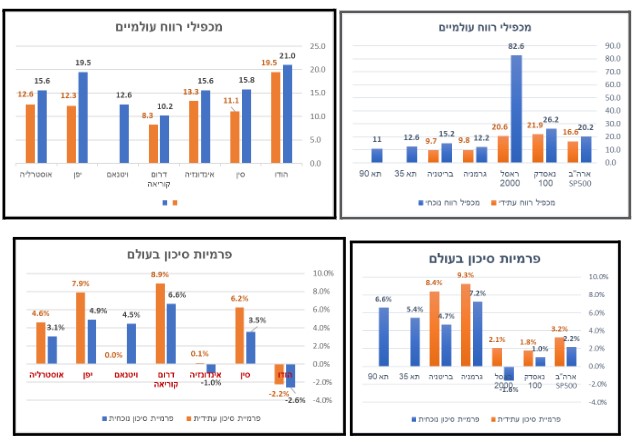

אטרקטיביות השווקים / תמחור (נכון ל28/07/22)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים , ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- בעקבות הירידות בשווקים, מרבית השווקים למעט ארה”ב, נסחרים במכפילים סבירים.

- פרמיות הסיכון באירופה וישראל גדלו ומעניקות פיצוי סביר על הסיכון במניות למי שמאמין בשווקים אלו.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את הצפוי לאור המלחמה באוקראינה והחשש ממיתון.

- המשך העלאות ריבית יגרור פגיעה במניות בעיקר מניות עם מכפילי רווח גבוהים / חוב משמעותי.

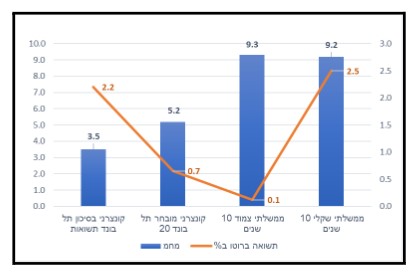

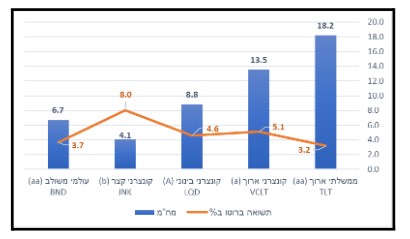

שוק האג”ח*(נכון ל28/07/22)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים לכאורה תשואות סבירות, אבל בהתחשב באינפלציה, לחלקם הגדול תשואות ריאליות נמוכות עד שליליות.

- בארה”ב ירדו תשואות האג”ח החודש(כלומר מחירי האג”ח עלו) למרות העלאת הריבית, לאור החששות ממיתון והצפי לירידת ריבית בהמשך.

- עליות ריבית נוספות צפויות לפגוע יותר באג”ח עם מח”מ ארוך.

שורה תחתונה מאקרו לסקירה:

- המלחמה באוקראינה עדיין לא הסתיימה והשלכותיה הכלכליות, פוגעות ביציבות הכלכלית והשווקים.

- המשך העלאות הריבית יפגעו בצמיחה וביכולת שירות החוב של החברות.

- העלאות ריבית משמעותיות, מייצרות אלטרנטיבה למניות הצפויות לתנודתיות גבוהה.

- השווקים מעריכים שהסיכוי למיתון גבוה מהסיכוי מאינפלציה שתצא משליטה.

- התיירות הנפתחת בעולם (למרות הקשיים) מסייעת להתאוששות הענף על כל נגזרותיו (טיסות,מלונות ,הפלגות וכדו’).

- גם לאחר הירידות האגרסיביות הבורסה האמריקאית, נסחרת עדיין במכפילים גבוהים המשקפים ציפיות לצמיחה מהירה, אכזבה מהדוחות הכספיים ותחזיות החברות תוביל להמשך ירידות שערים.

- החשש ממיתון / האטה משמעותית בעולם עלה מאוד, אולם הנתונים בפועל מעורבים.

- הכלכלה הישראלית בפריחה ועדיין במחירים נוחים יחסית לעולם.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים ולא לתזמוני שוק.

- פיזור חשיפה סלקטיבי לשווקים, כולל שווקים עולמיים, אירופה וישראל.

- העדפת חשיפה למניות המתומחרות עדיין במכפילים נוחים, המותאמים לצמיחה הצפויה.

- הפחתת חשיפה למניות צמיחה מוקדמת (חברות ללא רווח).

- הפחתת חשיפה לחברות עם חוב גדול.

- שילוב מניות ערך במקביל למניות צמיחה הקיימות בתיק, כדי למתן את תנודתיות התיק.

- סלקטיביות בהחזקות אג”ח ממשלתי וקונצרני בישראל ובארה”ב.

- הגדלת המרכיב האלטרנטיבי בדגש על התחומים הבאים: #עסקאות תזרים והשבחה (ADDING VALUE). #קרנות שמתמחות בהלוואות מגובות בטחונות (דגש על חוב ראשון, או קרנות בעלות TRACK RECORD מוכח). #עסקאות הלוואה ספציפיות שהבטוחה שלהם היא נדל”ן בעל הערכת שמאי בגובה משמעותי מעל גובה ההלוואה.

הקצאת נכסים עפ”י פילוסופיית ההשקעה של אינווסטור 360

יש לקבוע הקצאת נכסים, ולפעול על פיה, ניתן להיעזר בטבלת מסלולי ההשקעה הבסיסיים המומלצת על ידנו:

דגשים חשובים:

א. לא להיות סולידיים מידי.

ב. שילוב מכשירים עם דחיית מס כדוגמת : פוליסת חיסכון , תיקון 190 קרנות השתלמות מעבר לתקרה, קופת גמל להשקעה.

ג. מינוף חכם – כנגד חלק מהמכשירים הפיננסיים ניתן לקבל הלוואה בריבית נוחה. זכות זו כבר התבטלה בחלק מהמכשירים, והתנאים לקבלתה מקשיחים. אולם עדיין ניתן לקבל מינוף בתנאים טובים.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!