אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

שנת 2022 תירשם בהיסטוריה כאחת השנים הקשות ביותר למשקיעים בשוק ההון, איך זה קרה?

- עשר שנים של עידוד הכלכלה ע”י הורדות ריבית, הדפסות כספים, טכנולוגיה מתפתחת וגלובליזציה שמייצרות דפלציה.

- בנקים מרכזיים ממהרים להוריד ריבית ולהדפיס עוד כסף,עם כל חשש למשבר,הרגילו את המשקיעים לרשת ביטחון.

נוצר מושג חדש : BUY THE FUCKING DEEP – BTFD (קנה את התחתית המ…). - מגיפה עולמית גררה עוד הדפסות כספים בכמויות שלא ראינו ,ריבית אפסית ומענקי ממשל לאזרחים,

נוצר מושג נוסף : TINA – THERE IS NO ALTERNATIVE (אין אלטרנטיבה למניות). - למרות שהיה ברור לכולם שחגיגת הריבית אפס והדפסת הכספים לא יכולה להימשך לעד, קשה לצאת משוק מניות

שעולה בלי הפסקה. - גם כאשר הצטברו נורות אזהרה רבות, (מלחמת אוקראינה, משבר שרשרת האספקה, סגר מתמשך בסין,מתח בין סין לארה”ב,טיוואן ,אינפלציה ועוד) עדיין לא לכולם נדלקו באמת אורות אדומים בראש (משל הצפרדע במים החמים).

- נגידי הבנקים המרכזיים טוענים שאינפלציית הסחורות שפרצה ,היא זמנית ולא דורשת העלאת ריבית משמעותית.

- אפס… הסתבר שהיא דווקא כן משמעותית ולא זמנית, וזה דרש כבר עלייה מהירה בריבית והפסקת מסיבת ההדפסה של הכסף.

- כאשר הריבית עלתה, מחירי המניות החלו לצנוח כדי להתאים עצמם לרמות ההיוון החדשות.

- מחירי האג”ח שהיו בתשואה אפסית ואף שלילית צנחו במהירות(המשקיעים רגילים שכאשר מניות יורדות, אג”ח ממשלתי משמש כמקלט, אך לא הפעם). האג”ח החל לייצר אלטרנטיבה למניות שמחריפה את הירידות במניות.

- לקח זמן רב למשקיעים, אבל לבסוף חלחלה ההבנה שהמסיבה לא הופסקה זמנית אלא פשוט הסתיימה. זו כבר סיבה לאופטימיות לשנת 2023 הבאה עלינו לטובה.

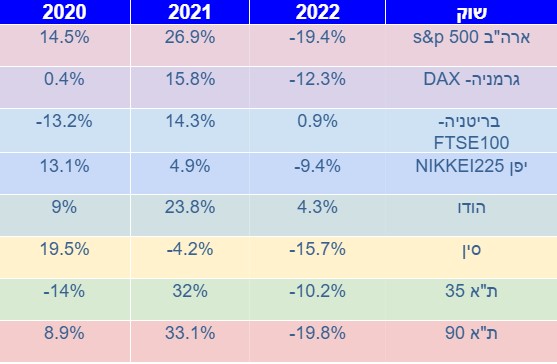

ביצועי השווקים (נכון ל 31/12/22)

דברים שקרו וחשוב להזכיר:

גלובלי

הבנקים המרכזיים בעולם ממשיכים להעלות ריבית, למרות שקצב האינפלציה התמתן.

ישראל

קצב האינפלציה בישראל עלה מ-5.1% ל-5.3%.

בנק ישראל העלה את הריבית ב-0.5% ל-3.75%.

הנתונים במשק משקפים האטה מסוימת בפעילות, אם כי לא משמעותית עדיין. בנק ישראל מעדכן על גידול חד באשראי הבנקאי לעסקים, בעיקר בתחום הנדל”ן והפיננסים. ההשלכות של הממשלה החדשה על הכלכלה עדיין לא ברורות.

ארה”ב

קצב העלאת הריבית התמתן, אבל הפד מעריך כי אינפלציית השירותים לא תרד מהר ויהיה צורך להמשיך ולהעלות ריבית ולשמור עליה גבוהה למשך זמן ממושך. השווקים לא מאמינים לפד (ויש להם סיבות טובות לאור תחזיותיו הכושלות) ומתמחרים אחרת את הריבית.

שוק העבודה אותו מנסה הפד להחליש אמנם נחלש מעט, אבל עדיין משדר עוצמה יחסית. הסיכויים של ארה”ב לחצות את המשבר ללא מיתון מלא הם הגבוהים ביותר מבין כל הכלכלות.

אירופה

אירופה נאבקת עם אינפלציה גבוהה וקושי להעלות ריבית עקב חשש כבד מכניסה למיתון ולסטגפלציה. המאבק עם רוסיה על מחירי האנרגיה מקשה מאוד על היבשת שקרואטיה הצטרפה אליה ממש בימים אלו.

סין

ביטול דה פקטו של מדיניות “האפס הדבקה” תומכת בסנטימנט חיובי של המשקיעים כלפי כלכלת סין. מנגד העליה המהירה בתחלואה תפגע בהתאוששות הכלכלה הסינית בתקופה הקרובה. צמיחה מהירה בכלכלה תחל כנראה מהרבעון השני של 2023 ותתבסס בתחילה בעיקר על ביקוש מקומי.

יפן

הבנק המרכזי היפני הפתיע והרחיב את טווח היעד לתשואת אג”ח ממשלת יפן ל-10 שנים לרמה של -/+ 0.5%, מהלך שהביא להתחזקות היין.

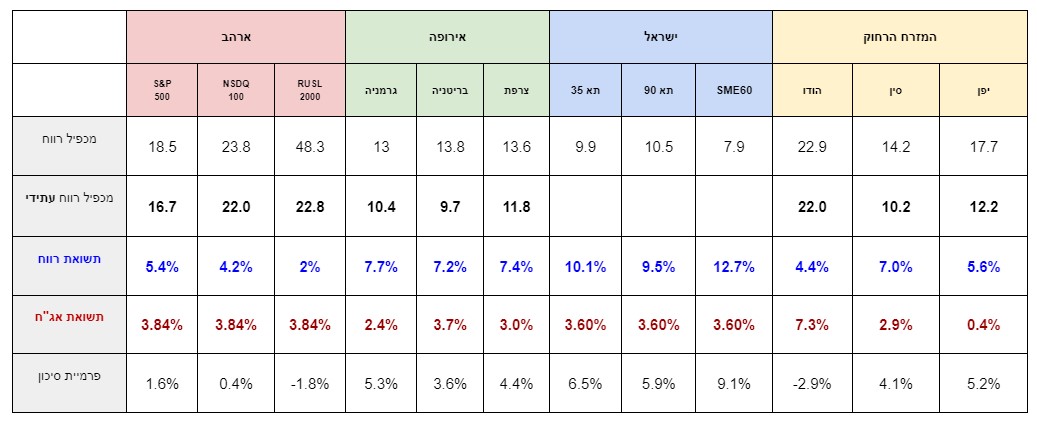

אטרקטיביות השווקים / תמחור (נכון ל03/01/23)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים , ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- מרבית השווקים המפותחים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי, נסחרים במכפילים סבירים.

- לציין כי המכפילים בארה”ב מוטים מעלה בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים.

- פרמיות הסיכון באירופה וישראל מעניקות פיצוי סביר על הסיכון במניות למי שמאמין בשווקים אלו.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את הצפוי לאור המלחמה באוקראינה והחשש ממיתון.

- המשך העלאות ריבית יגרור פגיעה במניות בעיקר של חברות עם חוב משמעותי.

שוק האג”ח*(נכון ל03/01/23)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

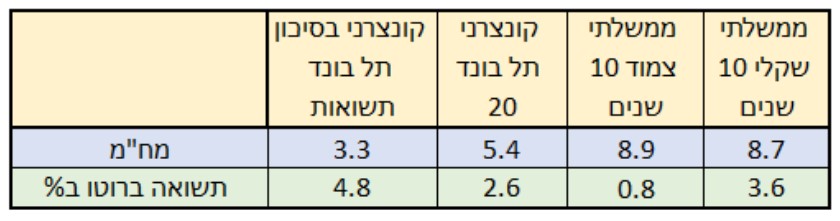

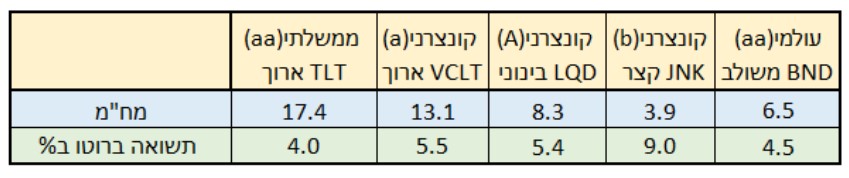

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים לכאורה תשואות סבירות, אולם כשמפחיתים את האינפלציה, התשואות הריאליות נמוכות עד שליליות.

- ציפיות השוק לעליות ריבית נוספות יפגעו יותר באג”ח עם מח”מ ארוך, ומאידך ציפיות לירידת ריבית יביאו לעליות חדות.

- בהשוואה למה שהורגלנו בשנים האחרונות, האג”ח מהווה כיום אלטרנטיבה למניות, למשקיעים המאמינים שהאינפלציה תרד בשנה הקרובה.

שורה תחתונה מאקרו לסקירה:

- העולם צועד למיתון בדרגות חומרה שונות בין המדינות. ארה”ב סין והודו בסיכון נמוך יותר מאירופה ויפן.

- הכלכלה הישראלית יציבה, אולם גם כאן רואים האטה מסוימת בפעילות, ומיתון עולמי ישפיע גם פה.

- הכלכלה העולמית מתכווצת תחת המשתנים הבאים :

* צמצום כמותי של הבנקים המרכזיים.

* העלאות ריבית מהירות המדכאות את הכלכלה.

* התפרקות הגלובליזציה כפי שהכרנו אותה. - ככל שהמשתנים הללו נשארים במצבם הנוכחי, ההשפעה השלילית על שווקי המניות תימשך להערכתנו.

- מרבית שוקי המניות בעולם, נסחרים לכאורה בתמחורים נוחים יחסית, אולם לאור הפגיעה הצפויה בצמיחה,

יש לקחת בחשבון פרמיית סיכון בתמחור. - סיום המלחמה באוקראינה, או התחזקות הסימנים לבלימת האינפלציה (עם או בלי מיתון מלא),

יובילו בהדרגה לשינוי מגמה חיובי בשווקים.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים ולא לתזמוני שוק.

- העדפת חשיפה למניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- הפחתת חשיפה למניות צמיחה מוקדמת (חברות ללא רווח).

- הפחתת חשיפה לחברות עם חוב גדול.

- שילוב מניות ערך במקביל למניות צמיחה הקיימות בתיק, כדי למתן את תנודתיות התיק.

- אם החזקות אג”ח – אז ממשלתי או קונצרני בדירוג גבוה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!