אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

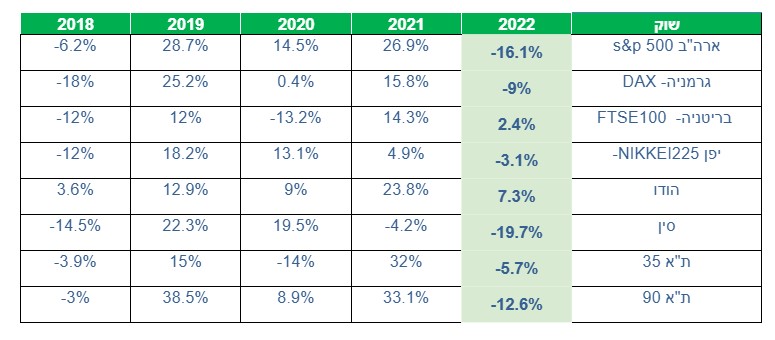

ביצועי השווקים (נכון ל 06/12/22)

סימני שינוי?

בשוק ההון כולם יודעים שסיכום חוכמת המשקיעים הגדולים, מתבטא בתמונת השוק, והשוק תמיד משיג את הכלכלה.

בחודשיים האחרונים ראינו עליות שערים יפות שנתנו תחושה שהשווקים מסמנים כבר את סוף המשבר. יוצא הדופן היה השוק הישראלי, שהפגין בחודש האחרון חולשה משמעותית ביחס לעולם.

אז האם אכן אנו בסיומו של המשבר? הנה שמונה נקודות למחשבה:

- האינפלציה בעולם, מראה סימני עצירה וירידה, רק חשוב לציין שזה מתבטא בעיקר באינפלציה הכללית ולא באינפלציית הליבה, שהיא החשובה וה”דביקה” יותר. כל עוד אינפלציית הליבה שאינה תלויה במחירי המזון והאנרגיה, לא תראה סימני ירידה, אין לצפות להקלה במדיניות המוניטרית.

- יו”ר הפד העביר מסר יוני יחסית, של צפי להאטה בעליות הריבית עקב סימני הבלימה של האינפלציה, אבל עדיין הבנקים המרכזיים באירופה וארה”ב (וגם אצלנו) נחושים להמשיך בהעלאות הריבית, גם אם באופן מתון יותר עד להורדת האינפלציה לרמה של 2-3%. המשמעות היא בהכרח האטה משמעותית בכלכלה ופגיעה ברווחי החברות.

- המלחמה באוקראינה נמשכת והתחזיות קדימה אינן מעודדות. הכלכלה האירופית מראה סימני האטה וכניסה למיתון ברורים מאוד. לכוח היבוא האירופי משקל חשוב בכלכלה העולמית, שישפיע בהכרח על שאר כלכלות העולם.

- שוק העבודה האמריקאי מפגין עוצמה, האבטלה אינה עולה והמשק מייצר משרות ברמה כפולה מהדרישה.מנגד הנתונים של המדדים הכלכליים הצופים קדימה כמו מדד מנהלי הרכש, שהצביעו בעבר רק על האטה בהתרחבות הכלכלית, מצביעים כעת על התכווצות. התכווצות זו תתורגם בהכרח לירידה בכמות המשרות שכבר החלה ולעלייה באבטלה.

- החוזים על הריבית בארה”ב מתמחרים את נקודת ההיפוך בריבית (פיבוט) לאמצע 2023, כאשר ההערכה היא שהריבית לא תעלה מעל ל5%. לכן המשקיעים מרגישים בנוח לקנות אג”ח עם מח”מ ארוך, מתוך הנחה שישיגו תשואה גבוהה ורווחי הון, בשנים הקרובות. מצב זה מגדיל את פרמיית הסיכון על מניות ומעלה את האטרקטיביות שלהן.

- מחירי הבתים בארה”ב ממשיכים לרדת וואם זה ימשך, תהיה לזה השפעה מהותית על השוק. החל בקבלני בניה,עבור בחברות מימון וכלה בריהוט ואביזרים לבית.

- עקום התשואות האמריקאי והעולמי, “צועקים” מיתון מגיע וכל עוד אנחנו בסביבה של העלאת ריבית, הסיכוי שהם צודקים גבוה מאוד!!

- בסין יש סימנים לשינוי מדיניות “אפס הדבקה” בעקבות המחאה הציבורית, מה שמזריק עידוד לשוק ההון הסיני,שהנה יוצאים מהמיתון החונק. אין וודאות שאכן המדיניות תהיה כפי שמצפים, שכן החיסון הסיני לא יעיל והתפרצות של מקרי מוות יכולה להחזיר את המצב לקדמותו.

- תחזית הצמיחה העולמית ובעיקר בארה”ב ובכלכלות הגדולות יורדת משמעותית בכל רבעון. ההערכות כעת הם על צמיחה נמוכה מאוד עד שלילית בשנת 2023 והתאוששות החל משנת 2024.

- המשבר בשוק האנרגיה רחוק מלהיפתר, אירופה הגבילה את המחיר המירבי לנפט רוסי וארה”ב צריכה למלא את מאגרי הרזרבה שלה בדיוק עכשיו. מה שיכול להקפיץ את מחירי הנפט שוב בחורף. זינוק מחודש במחירי הנפט עלול להביא להתפרצות אינפלציונית חוזרת.

לסיכום:

העולם גולש למיתון במהירות יחסית, אולם הקצב מאט בזכות הקטר האמריקאי שמושך את כולם עדיין. אבל הלחיצה על בלמי הקטר ע”י הפד מאיטה אותו ואת התוצאות ניתן לראות בעיקר באינדיקטורים המקדימים ועדיין לא בבירור בכלכלה הריאלית.

הניסיון ללחוץ על הבלמים ולהאט את הקטר מבלי לבלום אותו לגמרי, בינתיים די מצליח. אבל יש לומר כי מדובר בתהליך מורכב והסיכון בו גבוה.

צריך לקחת בחשבון שכל עוד לא רואים סימנים ברורים להאטה בכלכלה, הבנק האמריקאי ימשיך ללחוץ על דוושת הבלם וימשיך בהעלאות הריבית. במצב כזה הסיכוי ששוק המניות יעלה לשיאים חדשים אינו גבוה במיוחד.

לחברות עם צמיחה צפויה נמוכה ברווחים, ומכפילי רווח גבוהים יהיה קושי רב להתמודד עם אג”ח ממשלתי בתשואה גבוהה, לכן הסבירות לזינוק משמעותי במניות אלו נמוך.

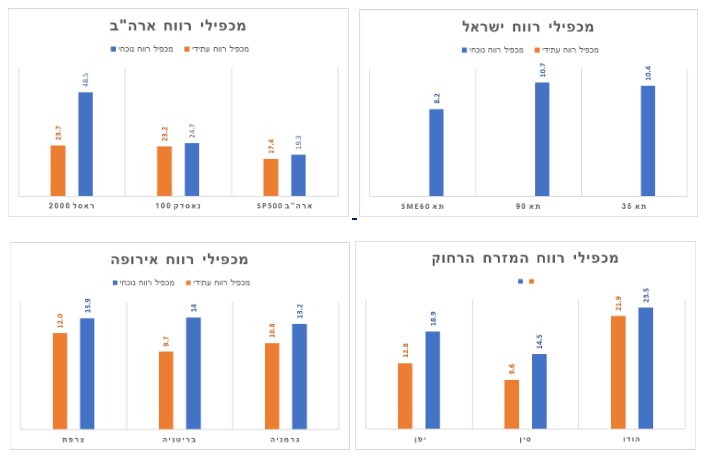

אטרקטיביות השווקים / תמחור (נכון ל06/12/22)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים , ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- מרבית השווקים המפותחים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי, נסחרים במכפילים סבירים.

- לציין כי המכפילים בארה”ב מוטים מעלה בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים.

- פרמיות הסיכון באירופה וישראל מעניקות פיצוי סביר על הסיכון במניות למי שמאמין בשווקים אלו.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את הצפוי לאור המלחמה באוקראינה והחשש ממיתון.

- המשך העלאות ריבית יגרור פגיעה במניות בעיקר של חברות עם חוב משמעותי.

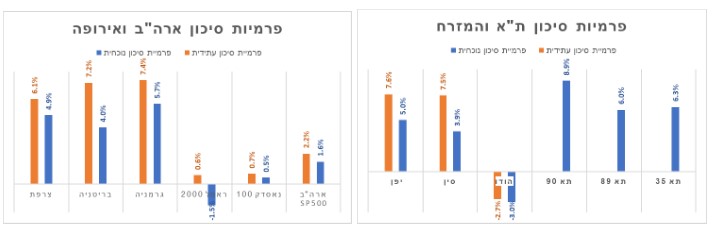

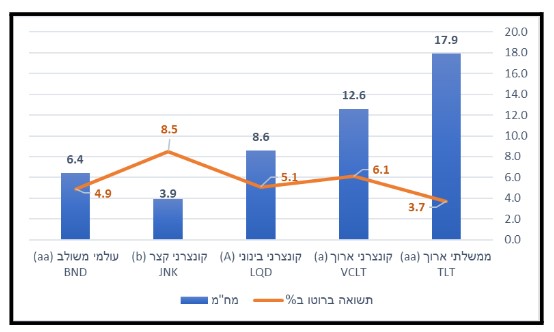

שוק האג”ח*(נכון ל06/12/22)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים לכאורה תשואות סבירות, אולם כשמפחיתים את האינפלציה, התשואות הריאליות נמוכות עד שליליות.

- ציפיות השוק לעליות ריבית נוספות יפגעו יותר באג”ח עם מח”מ ארוך, ומאידך ציפיות לירידת ריבית יביאו לעליות חדות.

- בהשוואה למה שהורגלנו בשנים האחרונות, האג”ח מהווה כיום אלטרנטיבה למניות, למשקיעים המאמינים שהאינפלציה תרד בשנה הקרובה.

שורה תחתונה מאקרו לסקירה:

- העולם צועד למיתון באיטיות אבל ברציפות.

- ניכרת האטה בקצב עליית האינפלציה בארה”ב ובעולם, מה שמעלה סיכוי להאטה בהעלאות ריבית.

- כלכלת ארה”ב עדיין מציגה עמידות וחוזק יחסי לאינפלציה ועליית הריבית. אולם הפד האמריקאי צפוי להמשיך בהעלאות ריבית עד שיראה האטה ממשית בכלכלה.

- כל העלאת ריבית נוספת , יוצרת אלטרנטיבה למניות ויוצרות תנודתיות גבוהה.

- מרבית שוקי המניות בעולם, נסחרות בתמחורים נוחים יחסית, אולם לאור הפגיעה הצפויה בצמיחה, יש לקחת בחשבון פרמיית סיכון בתמחור.

- הכלכלה הישראלית יציבה ועדיין במחירים נוחים יחסית, אולם גם כאן רואים האטה מסוימת בפעילות, ומיתון עולמי ישפיע גם פה בהמשך.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים ולא לתזמוני שוק.

- העדפת חשיפה למניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- הפחתת חשיפה למניות צמיחה מוקדמת (חברות ללא רווח).

- הפחתת חשיפה לחברות עם חוב גדול.

- שילוב מניות ערך במקביל למניות צמיחה הקיימות בתיק, כדי למתן את תנודתיות התיק.

- אם החזקות אג”ח – אז ממשלתי או קונצרני בדירוג גבוה.

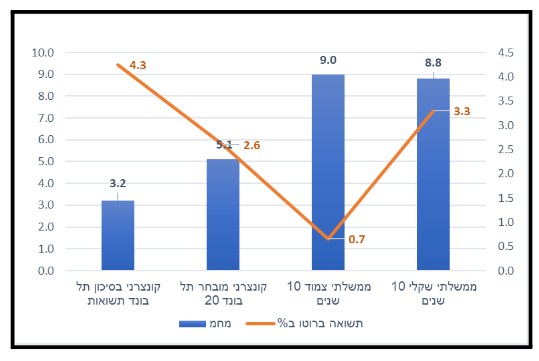

הקצאת נכסים עפ”י פילוסופיית ההשקעה של אינווסטור 360

יש לקבוע הקצאת נכסים, ולפעול על פיה, ניתן להיעזר בטבלת מסלולי ההשקעה הבסיסיים המומלצת על ידנו:

דגשים חשובים:

א. לא להיות סולידיים מידי.

ב. שילוב מכשירים עם דחיית מס כדוגמת : פוליסת חיסכון , תיקון 190 קרנות השתלמות מעבר לתקרה, קופת גמל להשקעה.

ג. מינוף חכם – כנגד חלק מהמכשירים הפיננסיים ניתן לקבל הלוואה בריבית נוחה. זכות זו כבר התבטלה בחלק מהמכשירים, והתנאים לקבלתה מקשיחים. אולם עדיין ניתן לקבל מינוף בתנאים טובים.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!