אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן

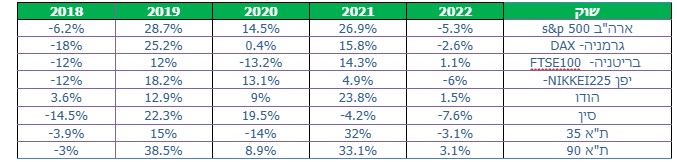

ביצועי השווקים (נכון ל 01/02/22)

אירועים וכותרות :

כללי :

חודש ינואר התחיל כמצופה בעליות בשווקים מה שמוכר כ”אפקט ינואר”, אולם המשיך בירידות חדות בארה”ב ואח”כ גם בשאר שווקי העולם. הסיבה הפעם לא היתה האומיקרון, שהתברר כפי שהערכנו כבעל השפעה מתונה על הכלכלה, אלא דווקא דבריו הניציים של יו”ר הפד על אינפלציה לא זמנית, ועל הפחתה מהירה יותר של ההרחבה הכמותית והעלאות ריבית ככל שיידרש. אלו מילים המאיימות על השווקים ובעיקר על מניות עם מכפילי רווח גבוהים או שאינן רווחיות. לכן ראינו שנפגעו בעיקר מניות ממגזר הטכנולוגיה וממדד הנסד”ק. הסיכונים הגיאו פוליטיים (סין/טיוואן,רוסיה/אוקראינה,אירן) עדיין אינם באים לידי ביטוי בתמחור השוק, מתוך הנחה שהצדדים המעורבים מעוניינים שלא יצאו משליטה.

גלובלי:

כללי המגמה הכללית בעולם היא בלימת האינפלציה, ע”י צמצום המדיניות המרחיבה, הפחתת רכישות האג”ח והעלאות ריבית. צוואר הבקבוק בשרשרת האספקה השתחרר קמעה בינואר, אבל עדיין רחוק מפתרון. מחירי האנרגיה, מחמירים את בעיית האינפלציה, אבל בכינוס האחרון של OPEC הוסכם להגדיל את התפוקה ע”מ לשחרר מעט את לחץ הביקושים. נגיף האומיקרון פגע במגזר התעשייה במדינות הG4 (יפן,אירופה,ארה”ב ובריטניה), אולם לא באופן קשה. אירופה הבנק המרכזי דבק עדיין במדיניות הריבית הנמוכה ובהרחבה כמותית.

סין מדיניות “אפס סובלנות לקורונה” פוגעים בצמיחה במדינה, וגורמים להעלאת האינפלציה בעולם עקב החוסר בהיצע מסין. אנו נכנסים כעת לתקופה של חגים סיניים שישביתו עוד את הנמלים ואולימפיאדת החורף צפויה גם לשבש את הפעילות התקינה של התעשייה והתחבורה המזהמת.

ישראל:

הכלכלה בישראל ממשיכה להתרחב, שיעור האבטלה יורד, הגירעון מצטמצם, מגזר ההיטק חוגג והביקוש למשרדים עולה על ההיצע למרות החששות שהיו בעניין. האינפלציה בישראל נמוכה יחסית לעולם בגלל השקל החזק ואספקת הגז המקומית והעלאת ריבית כרגע לא על הפרק.

ארה”ב:

התיקון החד בשערי המניות החל כבר באוקטובר 2021, במניות שהשפעתן על המדדים נמוכה יחסית ולכן לא ראינו אותו במדדים המרכזיים, אולם בשלב כלשהו יצאו גם המניות הגדולות לתיקון וראינו את מדדי השוק יורדים. הנתונים האינדיקטורים הכלכליים מצביעים על המשך צמיחה ברבעון האחרון לשנת 2021, גם אם פחות חזקה. האינפלציה צומחת גם בגדול לשיא של 40 שנה ושוק העבודה ממשיך להשתפר.

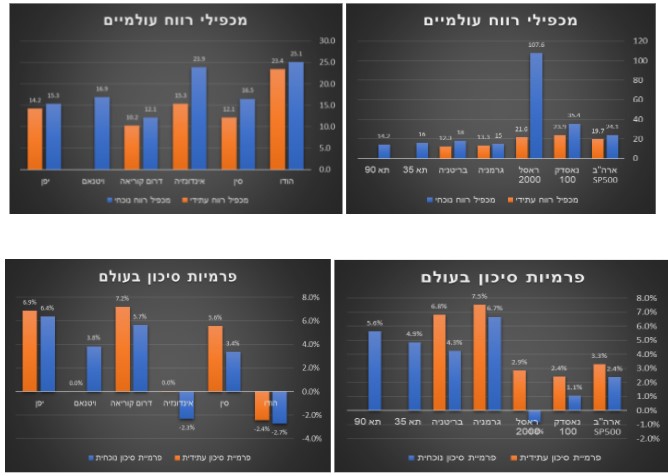

אטרקטיביות השווקים / תמחור (נכון ל01/02/22)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים , ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

מכפילי הרווח (נוכחיים ועתידיים) בת”א,גרמניה,בריטניה, ודרום קוריאה, עדיין סבירים ומשקפים ציפיות לצמיחה בשנה הקרובה.

למרות התיקון בשווקים, מכפילי הרווח של מדדי המניות האמריקאיים עדיין יקרים ופרמיית הסיכון נמוכה מאוד.

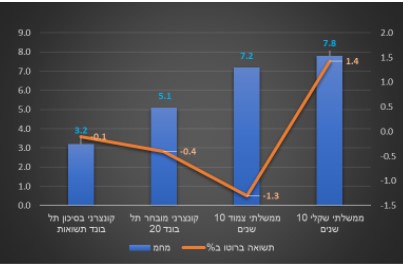

שוק האג”ח*(נכון ל01/02/22)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני בישראל נמוכות מאוד, ובחו”ל למרות החששות מהאינפלציה ועליית ריבית, התשואות עדיין נמוכות מאוד.

- האג”ח בסיכון גבוה בארה”ב, משקף תשואה של 5.5% לשנה, אולם עקב עליית האינפלציה, זוהי למעשה ריבית שלילית ריאלית.

- אג”ח עם מח”מ ארוך, צפוי לספוג ירידות שערים אם השוק צופה העלאת ריבית!

שורה תחתונה מאקרו לסקירה:

- וריאנט האומיקרון, כפי הנראה לא ישפיע באופן מהותי על הכלכלה.

- השוק האמריקאי עדיין יקר ברובו וצפוי לתנודתיות גבוהה בשנת 2022.

- החששות ממיתון חדש לאחר העלאת ריבית, יעיבו על השווקים לפחות בחציון הראשון של 2022.

- כל עוד אין העלאת ריבית משמעותית, חוסר האלטרנטיבה להשקעות, מהווה שיקול משמעותי למשקיעים ודוחף אותם למניות.

- הסיכונים העיקריים לשווקים : מוטציות עמידות לחיסון / אינפלציה שתצא משליטה והעלאת ריבית וסיכונים גיאו פוליטיים.

- בארה”ב המגמה השתנתה, התמיכה בכלכלה ובשווקים מצטמצמת, והעלאות ריבית מתוכננות בקרוב,

מתוך תקווה שהצמיחה תמשיך גם ללא הגישה המרחיבה. - הכלכלה הישראלית בפריחה ועדיין במחירים נוחים יחסית לעולם.

- אירופה מעניינת ומספקת אפשרויות השקעה מעניינות. הבנק המרכזי באירופה עדיין נוקט בגישה מרחיבה התומכת בשווקים.

- חוסר הוודאות סביב סין, מייצר גם הזדמנויות מעניינות להשקעה, במחירים נוחים.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים ולא לתזמוני שוק.

- פיזור חשיפה סלקטיבי לשווקים, כולל שווקים מתפתחים, אירופה וישראל.

- מימוש רווחים במניות שעשו מהלכים משמעותיים.

- העדפת חשיפה למניות המתומחרות עדיין במחירים נוחים על פני חשיפה למדדי רוחב כדוגמת SP500.

- הגדלת חשיפה לסקטורים בריאות,אנרגיה ופיננסים, על חשבון מניות צמיחה מוקדמת (חברות ללא רווח).

- שילוב מניות ערך במקביל למניות צמיחה, כדי למתן את תנודתיות התיק.

- צמצום רכישות וסלקטיביות בהחזקות אג”ח קונצרני בישראל ובארה”ב.

- הגדלת המרכיב האלטרנטיבי בדגש על התחומים הבאים:

#עסקאות תזרים והשבחה (ADDING VALUE).

#קרנות שמתמחות בהלוואות מגובות בטחונות (דגש על חוב ראשון, או קרנות בעלות TRACK RECORD מוכח).

#עסקאות הלוואה ספציפיות שהבטוחה שלהם היא נדל”ן בעל הערכת שמאי בגובה משמעותי מעל גובה ההלוואה.

הקצאת נכסים עפ”י פילוסופיית ההשקעה של אינווסטור 360

יש לקבוע הקצאת נכסים, ולפעול על פיה, ניתן להיעזר בטבלת מסלולי ההשקעה הבסיסיים המומלצת על ידנו:

דגשים חשובים:

א. לא להיות סולידיים מידי.

ב. שילוב מכשירים עם דחיית מס כדוגמת : פוליסת חיסכון , תיקון 190 קרנות השתלמות מעבר לתקרה, קופת גמל להשקעה.

ג. מינוף חכם – כנגד חלק מהמכשירים הפיננסיים ניתן לקבל הלוואה בריבית נוחה. זכות זו כבר התבטלה בחלק מהמכשירים, והתנאים לקבלתה מקשיחים. אולם עדיין ניתן לקבל מינוף בתנאים טובים.

בברכת שנה מוצלחת וירוקה

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!