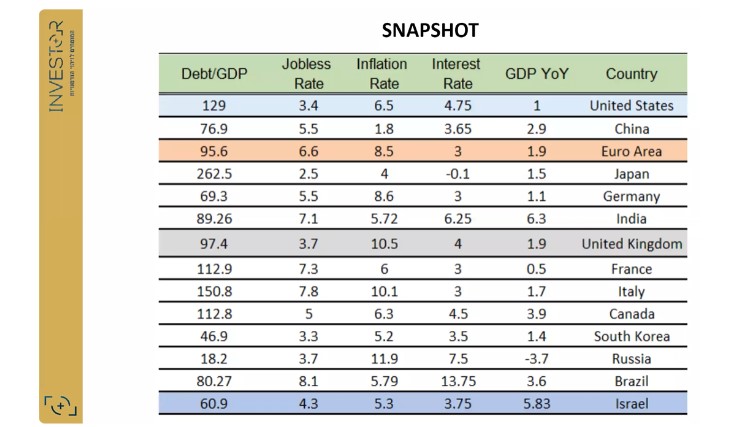

אנחנו בעיצומה של תקופה כלכלית מאתגרת, עתירת סתירות וקשה לחיזוי. ינואר היה חודש ירוק בשוק ההון, מה שלא מפתיע לאחר הירידות החזקות, אבל צריך עוד לראות אם יש כאן שינוי אמיתי בסביבה הפיננסית או שזהו “אפקט ינואר” ותו לא. במבט השוואתי כללי אפשר לראות בארה”ב ירידה באינפלציה הרגילה ל-6.5%, אבטלה נמוכה באופן היסטורי וצמיחה שנתית חלשה של התוצר. באירופה האינפלציה ירדה לשיעור חד ספרתי, האבטלה יציבה והריבית הועלתה. התוצר גדל ב-1.9, גרמניה הפתיעה כאן לרעה. בבריטניה האינפלציה ממשיכה לדהור והריבית כבר על 4%. בישראל שיעור האבטלה עלה מעט.

קרן המטבע העולמית עדכנה את תחזית הצמיחה ל-2.9% השנה ו-3.1% ב-24′. הכלכלות הגדולות לא צפויות לצמוח בסדרי גודל משמעותיים – אירופה בשברי אחוזים, בבריטניה צפויה צמיחה שלילית. להודו ולסין חזויה צמיחה משמעותיות יותר. רוב הבנקים המרכזיים עדיין מעלים ריבית, יוצאות דופן הן סין, יפן, רוסיה ותורכיה. סביבה של העלאות פירושה שהולכים להתכווצות כלכלית, וזה לא מצב ידידותי לשוק ההון. דווקא בנזילות העולמית רואים קפיצה בינואר – לא זו הסיבה לחגיגה בבורסה, אבל זה מסייע לה. וזה מגיע בעיקר מהבנקים המרכזיים של יפן וסין שרוצים לתת בוסט לכלכלה.

בארה”ב, הפד העלה את הריבית בפעם השמינית ברצף אבל האט את הקצב בפעם השנייה ברצף. נראה שהוא עייף מעט מ”המלחמה בשוורים”. גם כעת הוא מבהיר שיהיו עוד העלאות והמטרה טרם הושגה, אבל השוק לא כל כך קונה את זה. מטרת הפד המוצהרת היא לפגוע בשוק העבודה, לאו דווקא בנתוני האבטלה כמו בהעלאות השכר. הוא חותר לדכא את הצריכה, לפגוע בכלכלה ולהגיע ל”מיתון מהונדס”. הוא מביט כמובן גם אל התנהגות השוק בבחינת “חוכמת המונים”. באינפלציה הוא נושא עיניים בעיקר לליבה (ללא מזון ואנרגיה), וכאן רואים שהפער בין הריביות מצטמצם – הרגילה יורדת מהר יותר (40% ירידה) מהליבתית (20%), מה שאומר שהאינפלציה דביקה ולא עוזבת אותנו בקלות. וכל עוד היא לא תתקרב ל-2%, אם להאמין לפד, הריבית לא תרד. אם מפרקים את מרכיבי אינפלציית הליבה רואים שמוצרי הצריכה דווקא יורדים (עקב הוזלת מחירי הגלם), ואילו מגזר השירותים שמטריד את הפד ממשיך לעלות. במדד מנהלי הרכש (PMI) שבודק את זרם ההזמנות רואים התאוששות מפתיעה בענפי השירותים, לעומת המשך הנסיגה בתעשייה.

ברבעונים 3 ו-4, אחרי שני רבעונים שליליים רצופים, ראינו צמיחה עם זריקת עידוד לשווקים. תחזית הפד של אטלנטה, וזה די בקונצנזוס, היא להיחלשות משמעותית ברבעון הראשון של 23′, מה שאמור להשתקף בדוחות הכספיים של החברות לאחר מכן. בהשוואת שנה מול שנה רואים צמיחה חלשה מאוד ב-22′, אף ביחס לשנים שלפני הקורונה. העלאת הריבית השפיעה על שוק הדיור – רואים כעת ירידה חדה במכירת בתים פרטיים, ברמה שמאפיינת כניסה למיתון. אשר לחברות, בעיצומה של עונת הדוחות, ניכר לפי שעה כי הרווחים תואמים פחות או יותר את ההערכות. יש ירידה משמעותית בציפיות הרווח ל-23′, אבל בהפוך על הפוך, כל עלייה בינונית במצב כזה מקפיצה את השווקים.

קצב הפיטורים עלה משמעותית בינואר – מעל 107 אלף במגזר הטכנולוגיה, אבל שוק העבודה כולו דווקא מפגין עוצמה. שכר העובדים נשחק – עלה ב-4.4% ביחס לשנה הקודמת, לעומת אינפלציה של מעל 5%. בגזרת החוב מתחילים לראות את פגיעת הריבית ביכולת ההחזר של החברות, מה שייאלץ אותן כנראה להתייעל, כלומר לפטר, וגם זה מסימני המיתון. הריבית על כרטיסי האשראי הפרטיים זינקה אף היא, כצעד נוסף מדכא צריכה. כשל האשראי עודו נמוך ביחס למשברים שהכרנו, אבל עולה. בינתיים, מי שמרוויח מכל זה היא המדינה: החוב שלה (יחס חוב/תוצר) נשחק מבלי ששילמה.

לסיכום, השוק לא מאמין לפד – שוק האג”ח מתמחר מיתון (שלכאורה ייאלץ את הפד להוריד את הריבית ל-2.9% כבר ב-24′, אף שכרגע הוא טוען שהריבית ב-24′ תעמוד על 4%) ושוק המניות מתמחר “נחיתה רכה”. יש חוסר ודאות בסביבה העסקית ביחס לריבית, לאינפלציה ולמיתון. אופציות להתמודדות במצב כזה: סלקטיביות במניות, שילוב אג”ח בתיק (נותן תשואה יפה – 3.51% בממשלתי, מול 3.8% בנאסד”ק 100 ו-3% בראסל 2000) וחשיפה הדרגתית.

באירופה, רואים ירידה באינפלציה אם כי לא בליבה, מה שהוביל את הבנק המרכזי להעלות את הריבית ולהביע נחישות להתמיד בכך. מבחינה ריאלית, ביחס לאינפלציה, הריבית עוד נמוכה. ניכר שהבנק המרכזי לא רוצה לשפוך מים על הלהבה שמתחילה לחזור (התאוששות במדד מנהלי הרכש בשירותים ובתעשייה, סנטימנט שמשתפר).

בסין, תמה מדיניות ה”אפס קורונה”, והשלטון מעוניין להחזיר את השוק כמה שיותר מהר לפסים. יש קפיצה במכירות, והביקושים הכבושים בתוספת חסכונות הסגרים צפויים “להתפוצץ” ברכישות ובתיירות. זה מניע את הכלכלה העולמית אבל עלול גם להקפיץ את האינפלציה. למשל, במצב של צריכת אנרגיה מוגברת.

בישראל, מניחים שהנגיד יעלה שוב את הריבית ב-20 בחודש כדי לסגור פערים מול ארה”ב ולשמור על השקל. האוצר מוביל כמה מהלכים בניסיון לקרר את האינפלציה, אבל העלאות השכר במגזר הציבורי עלולות להקפיץ את הביקושים ולתדלק את האינפלציה. השוק מפגין חולשה, אבל דווקא לא בגלל משקיעי חוץ. האבטלה יציבה יחסית, והכלכלה עדיין מפגינה חוסן. תשואת האג”ח הממשלתי עדיין נמוכה מזו של ארה”ב, שזו אנומליה שכן ישראל מסוכנת יותר.

לקינוח, עמי ארביב הציג לנו רשימה של קרנות סל העוסקות בבינה המלאכותית – תחום ששווה לשים עליו עין. אגב, את כל התמונות לסקירה החודשית הוא הכין הפעם על טהרת ה-AI. תודו שזה יפה:

הבעיה עם אמזון ודומיה

בסיום הסקירה המעולה של עמי, עומר רבינוביץ’ הציג חידה שמסר מטריד בצידה: לאמזון הוותיקה, עם שווי של טריליון דולר – חברה שלא מחלקת דיבידנד – יש יותר מזומן או יותר חוב?

התשובה: יש לה 70 מיליארד דולר בקופה לעומת 170 מיליארד חוב, קרי: 100 מיליארד חוב בניכוי מזומן. לעליבאבא, לשם השוואה – אף היא רווחית ולא מחלקת דיבידנד – יש 68 מיליארד דולר במזומן ו-40 מיליארד חוב. והיא שווה “רק” 280 מיליארד דולר. אז איך זה מסתדר?

ההסבר טמון בסעיף ה-Capital Expenditure של אמזון. הוצאות הוניות לטובת צמיחה עתידית (שדרוגים, מחשוב ענן, טכנולוגיות ותחומים חדשים). ב-2022 הסעיף הזה הגיע לממדים מפלצתיים של 63 מיליארד דולר, כשהרווח התפעולי (לפני מימון והחזר חוב) הוא 46 מיליארד סך הכול. עכשיו ייתכנו שני מצבים: או שהחברה תמשיך לצמוח בקצבים גבוהים, או – וזה מה שמטריד – שקצב הצמיחה בהכנסות יפחת, כפי שאכן אירע בשנה החולפת. ואז עשוי המשקיע הסביר לתהות אם כדאי לקנות חברה שבקושי מייצרת רווח, שתזרימית אפילו מייצרת הפסד (נדרשת להנפיק חוב כדי לתמוך בהוצאות, והחוב מתייקר), וגם אין בה דיבידנד.

מתישהו, השוק יפסיק לקנות את סיפור הרווח העתידי. כשזה קורה ב-WIX או בלמונייד, זה פוגע במשקיעים בהן. אבל אם חברה כמו אמזון, עם משקל גדול ב-S&P 500, תצנח בשיעורים חדים, זה ישפיע על קופות הגמל וקרנות ההשתלמות של כולם. בעיקר בתקופה של ריבית עולה וחוב מתייקר.

לפיכך, אזהרה: חשוב להיות בררנים בתקופה הזאת, ולזכור שיש חברות ושווקים הרבה יותר מעניינים מה-S&P. כי אמזון אומנם שווה טריליון דולר, אבל לאורך זמן היא לא מייצרת קאש אלא צומחת בהכנסה תוך הגדלת החוב. כשהריבית מתייקרת, זה נרטיב שלאו דווקא יחזיק מים. אז טוב להיות מפוקחים ומאוזנים (גם all out מסוכן – ראינו מה קרה למניות בינואר). אסטרטגיה מנצחת בעת הזאת היא להיות קרוב לכסף – חברות שיודעות לייצר תזרים, ופחות כאלו שעדיין לא הוכיחו את מודל ייצור המזומנים ומוכרות עתיד מעורפל.