אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

כללי

עליות השערים בארה”ב שאנו חווים יותר משנתיים, באות על רקע מכפילי רווח גבוהים שמשקפים שוק יקר היסטורית. צריך להדגיש שהשוק אמנם יקר תקופה ארוכה, אבל מוכיח בכל פעם מחדש שהוא “מספק את הסחורה”, כלומר עונה לציפיות המשקיעים, והן גבוהות.

חברות ההייטק האמריקאיות משקיעות סכומי עתק בפיתוח טכנולוגיות בינה מלאכותית, שאמורות להאיץ את רווחי החברות לכל רוחב השוק והמובילה בתחום היא כמובן NVIDIA שמפתחת שבבים מתוחכמים ויקרים מאוד לתחום ה AI. גם טראמפ הכריז על תכנית סטארגייט שתשקיע 500 מיליארד דולר בתחום.

שני מרכיבים נדרשים להמשך העליות: ציפיות גבוהות לעלייה ברווחי החברות ומנגד ציפייה להורדת ריבית שתדחוף עוד כסף לשוק. אכזבה בכל אחד מהסעיפים מייצרת תנודתיות במדדי המניות.

מה שקרה השבוע נוגע לסעיף הראשון ולעצבים החשופים של המשקיעים. חברה סינית לא מוכרת במיוחד (דיפ סיק), מציגה בינה מלאכותית, המתחרה בכבוד באמריקאית הקיימות ובעלות שולית מאוד ביחס לאמריקאים. אם אכן הסינים פיצחו שיטה מקורית וזולה, אזי ברור שרווחי החברות האמריקאיות ייפגעו דרמטית, ולכן ראינו מייד מכירות בעיקר מסקטור הטכנולוגיה כשאנבידיה מובילה בירידה של 17%. אחרי התגובה הראשונית, וכבר ביום למחרת השוק מתקן וחוזר לעלות אחרי שמתברר “שלא כצעקתה” והסינים לא יגרמו כל כך מהר לקריסה של ארה”ב. הזמן יוכיח אם האיום הסיני אכן ממשי או רק עננה שתחלוף והשמש תשוב לזרוח(שהרי טראמפ מבטיח אמריקה נהדרת שוב).

בשורה התחתונה כאשר מסתכלים על המכירה ביום הזה, רואים שהיא נגעה בעיקר בתחום הטכנולוגיה ואילו שאר השוק היה די אדיש. זהו מדד מובהק ש”הבהלה” היתה למעשה תיקון מתבקש (גם אם קצת מוגזם) עקב עליית הסיכון בתחום ספציפי, אולם כשרואים ששאר הסקטורים לא הושפעו, והתיקון בא מיד לאחר מכן ,אפשר לראות שעוצמתו של שוק המניות עדיין כאן.

שוק שיורד בסלקטיביות אינו בפאניקה!

ארה”ב

- צמיחה: עומדת על 2.7% עם צפי להאצה לקצב של 3.2% ברבעון הרביעי של 2024 .

- פגישת הפדרל ריזרב: הוועדה הפדרלית לשוק הפתוח (FOMC) החלה את פגישתה הראשונה לשנת 2025 ב-28 בינואר, למרות לחצים אינפלציוניים מתמשכים, לא צפוי שינוי מיידי בריבית והריבית הפדרלית נותרה בטווח של 4.25%-4.50%, ללא שינוי בפגישה האחרונה.

- נתוני תעסוקה: בדצמבר 2024 נוספו 256,000 משרות חדשות, מעבר לציפיות, ושיעור האבטלה ירד ל-4.1%.

- נתוני אינפלציה: האינפלציה השנתית PCE עמדה על 2.4% בנובמבר 2024, מעט מעל היעד של הפדרל ריזרב.

- שיעור האבטלה ירד ל-4.1% בדצמבר 2024, מה שמעיד על שוק עבודה חזק.

הפדרל ריזרב ממשיך לעקוב אחר נתוני האינפלציה והתעסוקה כדי לקבוע את המדיניות המוניטרית המתאימה, תוך התחשבות בלחצים הפוליטיים והכלכליים הנוכחיים.

ישראל

- התחזית המקרו-כלכלית של בנק ישראל (ינואר 2025): בנק ישראל פרסם את התחזית המקרו-כלכלית שלו, המציינת כי התוצר צמח בשנת 2024 ב-0.6% וצפוי לצמוח ב-4.0% בשנת 2025 וב-4.5% בשנת 2026.התחזית גובשה תחת ההנחה שההשפעה הכלכלית הישירה של המלחמה תימשך עד סוף הרבעון הראשון של 2025.

- אינפלציה:שיעור האינפלציה הנוכחי 3.2%. האינפלציה בארבעת הרבעונים המסתיימים ברבעון הרביעי של 2025 צפויה לעמוד על 2.6%. במהלך שנת 2026, האינפלציה צפויה להיות 2.3%.

- ריבית: כרגע על 4.5% על פי התחזית, רמת הריבית ברבעון הרביעי של 2025 צפויה לעמוד בממוצע על 4.0%-4.25%.

- אבטלה: כרגע 2.6%.

- פרמיות הסיכון של ישראל: שומרות על יציבות.

- משקיעים זרים: חזרו לישראל ברבעון השלישי של השנה, גם בהשקעות ישירות וגם בבורסה.

- סה”כ ההיסטוריה מלמדת שלישראל כלכלה גמישה וחזקה ופנינו לצמיחה מהירה.

אירופה

- חזרה לצמיחה: בחודש ינואר 2025, עסקים בגוש האירו חוו חזרה מתונה לצמיחה, הודות ליציבות במגזר השירותים ולשיפור במגזר הייצור. מדד מנהלי הרכש (PMI) המשולב עלה ל-50.2, מעל לסף ה-50 המפריד בין צמיחה להתכווצות.

- אינפלציה: האינפלציה בגוש האירו עמדה על 2.4% בדצמבר 2024, בהתאם ליעד של הבנק המרכזי האירופי (ECB).

- ריבית: ה-ECB הפחית לאחרונה את ריבית הפיקדונות, לרמה של 3.15% ומשאיר פתח להפחתות נוספות בעתיד. עם זאת, ישנם קולות הקוראים לבחינה מחדש של מדיניות זו, בטענה שהפחתות נוספות עלולות לא להשיג את היעדים הרצויים.

- אבטלה:שיעור האבטלה בגוש האירו נותר יציב 6.3%, אך נתונים ספציפיים לחודש ינואר 2025 טרם פורסמו.

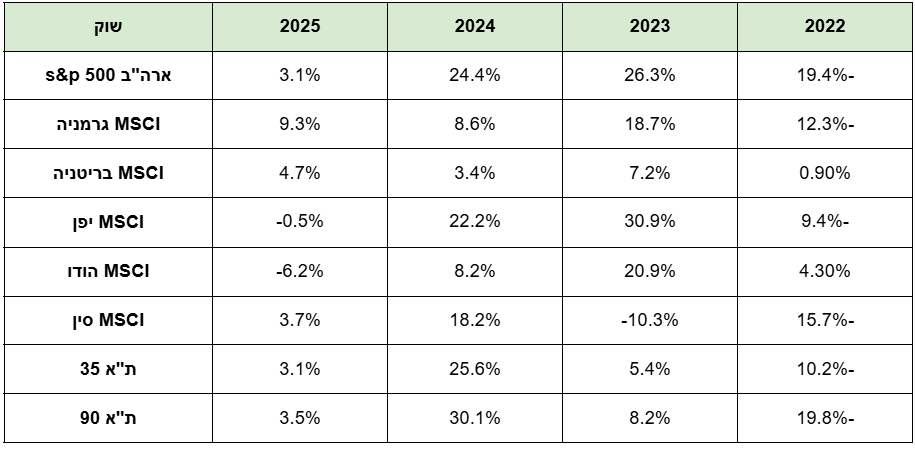

ביצועי השווקים נכון ל 29/01/25

אטרקטיביות השווקים / תמחור (נכון ל29/01/25)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- בארה”ב המכפילים מעל הממוצע הרב שנתי, בעיקר בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים.

- הדחף של המשקיעים להשקיע בכל זאת בארה”ב מתבסס על המכפיל העתידי המשקף ציפיות לצמיחה גבוהה, וציפיה לירידת ריבית הדרגתית. אכזבה מאחד משני הנתונים תביא לתיקון מיידי בשוק.

- המכפילים בישראל עלו ונסחרים כעת סביב הממוצע הרב שנתי שלהם.אולם לאור הציפיות לצמיחה התמחור עדיין לא מלא,

אולם יש להיות יותר סלקטיביים בבחירת מניות. - המכפילים הנמוכים באירופה והורדות הריבית שם הם הסיבה לעליות השערים שראינו מתחילת השנה.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

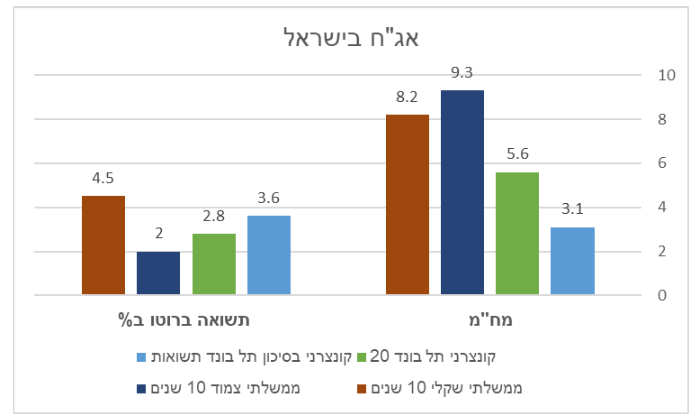

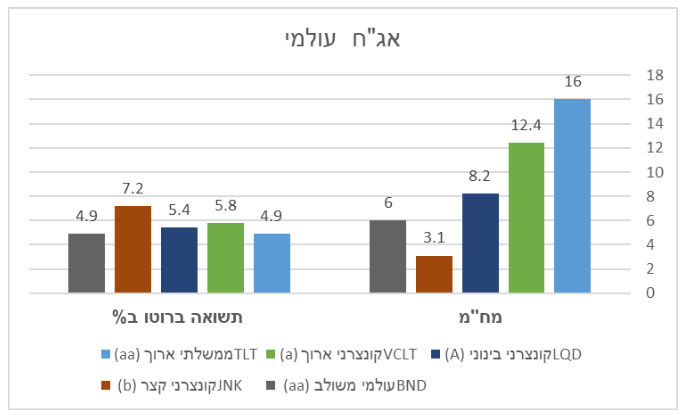

שוק האג”ח*(נכון ל29/01/25)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני בארה”ב, התמתנו מעט החודש לאחר העליות שראינו בחודש שעבר.

- פרמיית הסיכון של ישראל ממשיכה לרדת ובעקבותיה אנו רואים ירידת תשואות אג”ח.

- אג”ח גם בדירוגי השקעה גבוהים מספק תשואות גבוהות היסטורית.

- האג”ח מהווה כיום כלי יעיל לבניית תיקי השקעות משולבי אג”ח ומניות.

שורה תחתונה מאקרו לסקירה:

-

- העולם מפגין יציבות וצפי חיובי לצמיחה הגלובלית.

- מגמת הורדת הריבית העולמית צפויה להימשך אם כי בקצב איטי יותר מהציפיות.

- בישראל, צפי לשנה חיובית וסיכוי נמוך להורדת ריבית קרובה .

- בארה”ב הפד מעריך, והשוק מתמחר כרגע סיכוי להורדות ריבית מתונות יותר להמשך.

- אירופה מפגינה התאוששות מסוימת, והסיכוי להורדות ריבית נוספות באירופה נראה סביר.

- הורדות ריבית טובות לאג”ח ולמניות כמובן.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו”ל תוך הפחתת חשיפה למט”ח עקב צפי להתחזקות השקל.

- שילוב מניות צמיחה ומניות ערך המתומחרות במכפילים נוחים.

- חשיפה מינימלית למניות חברות צמיחה מוקדמת (חברות ללא רווח) ולחברות עם חוב גדול.

- שילוב החזקות אג”ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!