אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

כללי

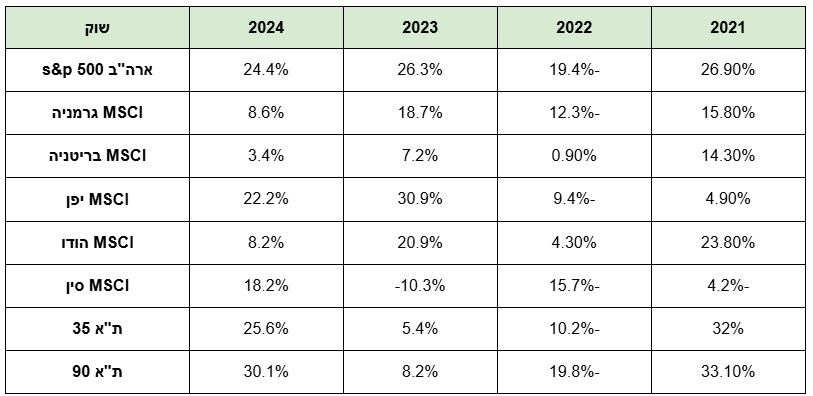

- שנת 2024 נסגרת כאחת השנים הטובות בשוק ההון, גם למשקיעים בחו”ל וגם בישראל.

- הצפי לצמיחה הגלובלית ב 2025 עומד על 3%, ירידה מרמה של 3.3% השנה.

- שוק המניות הישראלי הפתיע בתשואות גבוהות מהשוק האמריקאי, והפגין עוצמה שגרמה למשקיעים הזרים מתחילים לחזור ולהשקיע בישראל (משקיעים ישראלים שציפו שהמלחמה תסתיים כדי שישקול אם לחזור ולהשקיע בארץ, התאכזבו לגלות שהשוק “ברח למעלה” בלעדיהם).

- המלחמה אצלנו מראה בבירור שידנו על העליונה, התפרקות הציר השיעי בראשות אירן, מחמאס וגיהאד איסלמי בדרום ,עבור בחיזבאללה בצפון והתפרקות סוריה, יצרו מציאות חדשה בה המליציות העיראקיות מודיעות שיפסיקו לתקוף את ישראל, מחשש לתגובתה. אם כי צריך לציין שעניין הגרעין האירני, עסקת שחרור חטופים והירי מתימן עדיין מעיבים על הניצחון ההיסטורי.

- בהחלט ניתן לצפות לתקיפה ישראלית באירן תחת ממשל טראמפ ולחידוש הלחימה, אולם הסיכון יורד משמעותית, ושוק ההון עובד על ניהול סיכונים.

- יש בהחלט סיבות טובות לאופטימיות בישראל לקראת שנת 2025, שתהיה שנת התאוששות וניצחון בטחוני כלכלי ומדיני.

ארה”ב

- מדד מחירי ההוצאה לצריכה פרטית,(PCE) המדד המועדף על הפד עומד על 2.4% אחוזים ומדד הליבה התייצב על 2.8 (היעד הוא 2% ).

- הפד הוריד את הריבית לרמה של 4.5%, אולם צינן את ההתלהבות לקצב הורדת הריבית בהמשך השנה. בתגובה תשואות האג”ח זינקו חזרה לאחר ההתמתנות שלהם בחודש נובמבר.

- ההתמתנות בקצב המתוכנן של הורדות הריבית, נובע מהחשש שהאינפלציה תרים ראש כתוצאה ממדיניות טראמפ, של העלאת מכסים והורדת מיסים.

- נתוני הצמיחה האחרונים טובים ומצביעים על כלכלה צומחת.

- אומדן ה- GDP now צופה צמיחה כלכלית בקצב שנתי של 3.1% ברבעון הרביעי.

- שוק המניות האמריקאי נסחר במכפילים גבוהים היסטורית, בציפיה שנתוני הרווח של החברות יתמכו בכך ולמהלך מתמשך של הורדת ריבית. אכזבה משמעותית מאחד מהם עלולה להוביל לתיקון משמעותי גם כן בשוק.

ישראל

- האינפלציה עומדת על 3.4% עם פוטנציאל עלייה זמנית, עקב העלאת מע”מ,חשמל מים וארנונה.

- הריבית על 4.5%. הסיכוי להורדת ריבית קרובה עדיין נמוך, אבל כבר לא אפסי.

- אחוז המובטלים מוסיף להיות נמוך מאוד ועומד על 2.7% בלבד.

- תחזית בנק ישראל מעריכה צמיחה 3.8% בשנת 2025. בהחלט ייתכן שנתון בפועל יהיה גבוה יותר לכיוון 4-5%.

- העודף במאזן התשלומים (עודף יצוא על יבוא) עדיין גבוה כ 5.5 מיליארד דולר, ותומך בשקל שהתחזק משמעותית.

- פרמיות הסיכון של ישראל בחו”ל ירדו ותשואות האג של ישראל ירדו מתחת לאלו של ארה”ב.

- המשקיעים הזרים חזרו לישראל ברבעון השלישי של השנה, גם בהשקעות ישירות וגם בבורסה.

- סה”כ ההיסטוריה מלמדת שלישראל כלכלה גמישה וחזקה ופנינו לצמיחה מהירה.

אירופה

- האינפלציה בגוש האירו ירדה ל-2.2 אחוזים, אינפלציית הליבה עומדת על 2.7% אחוזים (היעד הוא 2%).

- הריבית עומדת על 3.15% לאחר ההורדה האחרונה שכנראה אינה האחרונה.

- הצמיחה החלשה, וסנטימנט החברות המדרדר יאלץ ככל הנראה את הECB להמשיך בהורדת הריבית גם בתחילת השנה הבאה.

- נפילת הממשלה התורנית בגרמניה, אינה מוסיפה לחוזקו של מטבע האירו, ומאידך היחלשות האירו צפויה לתמוך דווקא בתעשייה וביצוא.

ביצועי השווקים נכון ל 31/12/24

אטרקטיביות השווקים / תמחור (נכון ל31/12/24)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- מרבית השווקים המפותחים נסחרים במכפילים סבירים ויציבים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי, בעיקר בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים.

- הדחף של המשקיעים להשקיע בכל זאת בארה”ב מתבסס על המכפיל העתידי המשקף ציפיות לצמיחה גבוהה, וציפיה לירידת ריבית הדרגתית. אכזבה מאחד משני הנתונים תביא לתיקון מיידי בשוק.

- למרות העלייה המשמעותית בבורסה הישראלית, המכפילים עדיין נמוכים יחסית בישראל (למעט מדד ת”א 90). פרמיות הסיכון בישראל אינן גבוהות לאור תשואות האג”ח הגבוהות עדיין.

- המכפילים באירופה נמוכים ומשקפים את הסיכון בהשקעה שם.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

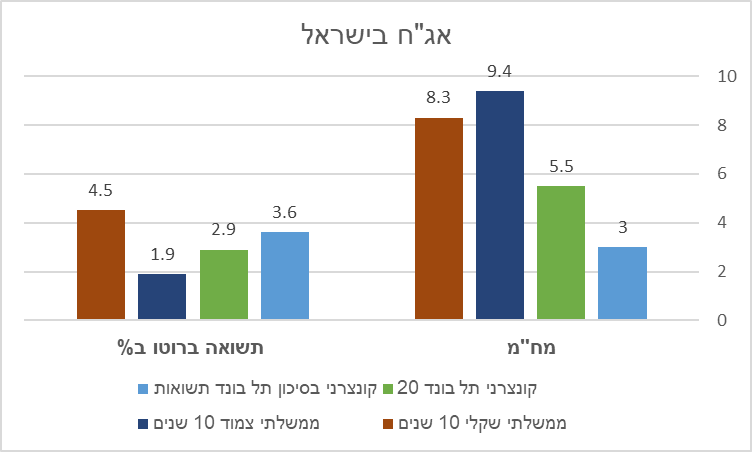

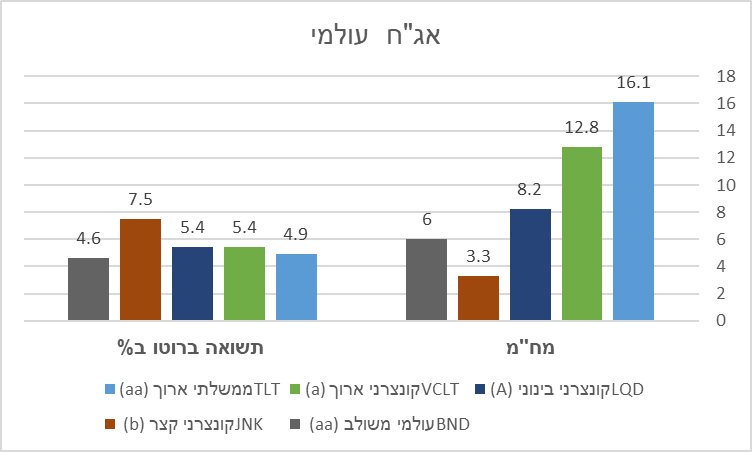

שוק האג”ח*(נכון ל31/12/24)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני בארה”ב, שבו לעלות לאחר שהתמתנו מעט בחודש שעבר, עקב מינוי שר אוצר “ידידותי לשוק” בממשל החדש.

- הנצחונות של ישראל במלחמה, הורידו את פרמיית הסיכון של ישראל בעולם וגרמו לירידת תשואות האג”ח.

- אג”ח גם בדירוגי השקעה גבוהים מספק תשואות גבוהות היסטורית.

- האג”ח מהווה כיום כלי יעיל לבניית תיקי השקעות משולבי אג”ח ומניות.

שורה תחתונה מאקרו לסקירה:

-

- העולם מפגין יציבות וצפי חיובי לצמיחה הגלובלית, אם כי איטית מהרצוי (3%).

- מגמת הורדת הריבית העולמית צפויה להימשך אם כי בקצב איטי יותר מהציפיות.

- בישראל ,צפי לשנה חיובית וסיכוי נמוך להורדת ריבית קרובה .

- בארה”ב הפד מעריך, והשוק מתמחר כרגע סיכוי להורדות ריבית מתונות יותר להמשך.

- הסיכוי להורדות ריבית נוספות באירופה נראה סביר ואף הכרחי.

- הורדות ריבית טובות לאג”ח ולמניות כמובן.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו”ל תוך הפחתת חשיפה למט”ח עקב צפי להתחזקות השקל.

- שילוב מניות צמיחה ומניות ערך המתומחרות במכפילים נוחים.

- חשיפה מינימלית למניות חברות צמיחה מוקדמת (חברות ללא רווח) ולחברות עם חוב גדול.

- שילוב החזקות אג”ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!