אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

כותרות מרכזיות

כללי

החודשים מאי -ספטמבר נחשבים סטטיסטית לחודשים חלשים בשוקי ההון בעולם, חודש אוגוסט לא יוצא דופן במובן זה, ולא מדובר כאן רק על סטטיסטיקה רבת שנים אלא גם על מגוון סיבות נוספות :

- הריבית הגבוהה והאפשרות להעלאות ריבית נוספות בעולם.

- תשואות האג”ח העולות כתוצאה מכך ומייצרות אלטרנטיבה לוחמנית למניות.

- המשבר בכלכלה הסינית והשלכותיו האפשריות על כלכלת העולם.

- ההצטרפות של מדינות נוספות ובראשן סעודיה לארגון ה BRICS (המדינות המתפתחות) אשר מאיימת על מעמדו של הדולר.

- המלחמה באוקראינה שמסרבת להסתיים ופוגעת בשוק המזון העולמי.

- התשואות הגבוהות שמרבית מדדי המניות הציגו בחצי הראשון של השנה והמימוש רווחים הטבעי שמגיע אחרי.

האם נראה בחודשים הבאים התאוששות או המשך ירידות שערים ? תשפטו בעצמכם:

סין

- סין עדיין מתמודדת עם משבר לא פשוט בענף הדיור העצום כשחברת ענק אחת כבר הודיעה על פשיטת רגל והשנייה בדרך.

- גם בתעשייה ההתאוששות איטית מאוד והאינדיקטורים מצביעים על התכווצות של הפעילות ואינפלציה שלילית.

- הממשל מבצע רפורמות הכוללות הורדות ריבית,הקלות לעסקים, וניסיון לגייס משקיעים מהעולם, כרגע ללא תוצאות של ממש.

- סין שותפת סחר עם מדינות רבות והיחלשותה תפגע (וכבר פוגעת) בכלכלות רבות, עד לכדי מיתון עולמי.

- המאבק מול ארה”ב שנתקל בחומה קשוחה של סירובים מנומסים לבקשת הקלות בסחר, מעלה את המתיחות בין המדינות,

וסין נוקטת בצעדים צבאיים מתגרים מול טיוואן כדי לאותת לארה”ב על חוסר שביעות רצונה מהמצב. - הברית עם סין ברזיל רוסיה הודו ודרום אפריקה (BRICS), מתרחבת ובינואר 2024 תכלול גם את איראן, סעודיה, איחוד האמירויות, ארגנטינה, מצרים ואתיופיה. זוהי ממש קריאת תיגר על ההגמוניה האמריקאית /אירופית בכלכלת העולם.

- מדינות אלה שואפות להביא לרפורמות בפעילות של גופים כמו הבנק העולמי וקרן המטבע הבינלאומית. אחד הנושאים הראשונים עליהם מדברים בגלוי הוא סחר ישיר ללא שימוש בדולר האמריקאי, מה שיביא לכרסום מעמד הדולר בעולם לאורך זמן.

ארה”ב

- ההסתברות ל”נחיתה רכה” בכלכלה ללא מיתון משמעותי, עולה.

- שוק היצע המשרות מתחיל להראות סימני היחלשות, אולם כרגע מדובר רק על חזרה לרמות שלפני הקורונה. רמות האבטלה עדיין נמוכות היסטורית.

- לתפיסת הפד, האינפלציה אכן יורדת, אבל לאור העלייה במחירי הנפט וחלק מהסחורות, עלייה חוזרת של האינפלציה, אפשרית לגמרי. מעבר לכך אינפלציית הליבה עדיין לא מראה “סימני שבירה” ונדרש עוד זמן לראות אם אכן גם היא יורדת.

- המסקנה מבחינת הפד היא שהעלאת ריבית נוספת השנה היא עדיין תרחיש אפשרי, ושמירה על ריבית גבוהה לאורך זמן היא הכרחית. את המסר הזה ממשיך ג’רום פאוול לשדר בנחרצות, גם אם כוונתו היא בעיקר לא לגרום לאופוריה בשוק.

- תשואות האג”ח בארצות הברית עלו והתאימו עצמן למסר של הפד, יש לציין שזהו סוג של “כניעה” למסרי הפד, לאחר שבמשך זמן רב השוק התנהל אחרת והביע חוסר אמון מסויים במסרי הפד.

ישראל

- החשש ממשבר חוקתי בעקבות פסיקת בג”ץ הצפויה באמצע ספטמבר, בנושא עילת הסבירות בישראל, ממשיכים להעכיר את האווירה וליצור פער בין ביצועי הכלכלה הישראלית והחברות הציבוריות לבין תמחורן בבורסה.

- עונת הדוחות הכספיים לרבעון השני של השנה הראתה מחד את הבנקים שהרוויחו הון עתק מהריבית הגבוהה , ולעומתם את מגזר הנדל”ן שנחלש משמעותית ממנה.

- ישראל קולטת גל עלייה משמעותי ביותר מאז סוף שנות התשעים. מרבית העולים בעלי השכלה גבוהה ורבים מהם בחרו להשתכן לראשונה במחוזות תל-אביב והמרכז.

- האינפלציה אמנם בירידה, אך השקל ממשיך במגמת היחלשות ועלול להוביל שוב לעליית מוצרי ייבוא ומכאן לעלייה כללית באינפלציה.

- מנגד יש לציין את הגדלת ייצוא הגז מישראל, והייצוא הבטחוני שמתחזק מאוד מהמלחמה באוקראינה ואלו הם גורמים שיסייעו לשקל להתחזק חזרה בהמשך.

- השוק הישראלי עדיין צומח ושוק העבודה חזק, אלו גורמים התומכים בהמשך העלאות ריבית, אולם ההערכה היא שבנק ישראל יחליט שלא להעלות את הריבית כרגע ואם לא תהיה ברירה, אז בהמשך השנה.

- שוק המניות המקומי עדיין חלש ביחס לשווקים בחו”ל. שוק האג”ח לעומת זאת מפגין יציבות יחסית לחו”ל.

אירופה

- אינפלציית הליבה “מתעקשת” כבר חודשיים על רמה של 5.5% .

- הצמיחה חלשה, סנטימנט החברות בדעיכה גם בעקבות היחלשות הסחר עם סין, והסיכוי לראות התאוששות משמעותית בסיום עונת התיירות,נמוך מאוד.

- הריבית עומדת על 4.25%. הסיכוי לעלייה נוספת בספטמבר בהחלט קיים, על אף הצמיחה החלשה.

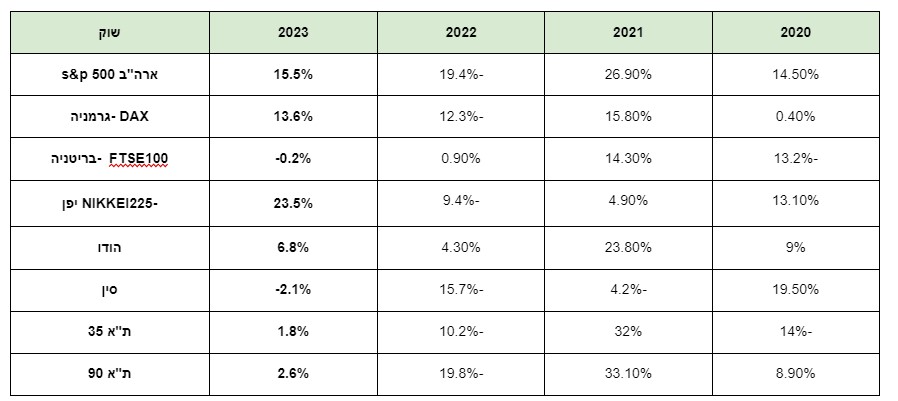

ביצועי השווקים (נכון ל 30/08/23)

אטרקטיביות השווקים / תמחור (נכון ל30/08/23)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- מרבית השווקים המפותחים נסחרים במכפילים סבירים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי.

- לציין כי המכפילים בארה”ב מוטים מעלה בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים

(מדד SP500 משקל שווה נסחר במכפיל עתידי נמוך יותר מהמדד הרגיל). - פרמיות הסיכון בישראל מעניקות פיצוי סביר על הסיכון במניות למי שמאמין בכלכלה הישראלית.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים

בהכרח את הצפוי לאור המלחמה באוקראינה והחששות ממיתון. - המשך העלאות ריבית יגרור פגיעה בעיקר במניות של חברות עם חוב משמעותי/ שולי רווח נמוכים.

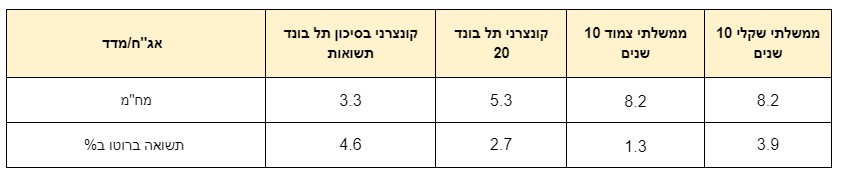

שוק האג”ח*(נכון ל30/08/23)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים תשואות סבירות, בהתחשב בהתמתנות האינפלציה

ובהורדות ריבית עתידיות. - באג”ח עם מח”מ ארוך ציפיות השוק לעליות ריבית נוספות עלולות לגרום לירידות שערים וההיפך.

- בהשוואה למה שהורגלנו בשנים האחרונות, האג”ח מהווה כיום אלטרנטיבה למניות, או לבניית תיקי השקעות משולבי אג”ח ומניות.

שורה תחתונה מאקרו לסקירה:

-

- אנו חוזים במהלכים היסטוריים של חלוקת העולם מחדש לגושים יריבים, מצד אחד מדינות המערב ומצד שני BRICS מורחב. ההשלכות של המהלכים הללו אינן ברורות לגמרי עדיין, אולם אין ספק שיש כאן “פריקת עול” ובריתות חדשות נגד התרבות וההגמוניה המערבית.

- האינפלציה בעולם מראה אמנם מגמת ירידה, אבל הדביקות של אינפלציית הליבה צפויה להישאר איתנו בחודשים הקרובים.

- הבנקים המרכזיים בארה”ב ואירופה עדיין במגמת צמצום כמותי ה”שואב” מזומנים מהכלכלה.

- התרחיש של הורדת ריבית השנה בארה”ב אירופה וישראל לא על הפרק כרגע.

- מדדי המניות באירופה נסחרים ברמות נוחות, אולם הפגיעה בצמיחה תקשה על השווקים להמשיך ולעלות.

- סין נאבקת בינתיים ללא הצלחה במשבר הכלכלי, שמשפיע על כל העולם וכרגע בעיקר על אירופה ואוסטרליה.

- הכלכלה הישראלית בטלטלה, אולם הגורמים התומכים בהמשך הצמיחה חזקים מאוד.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים ולא לתזמוני שוק.

- בארה”ב שילוב בחירה סלקטיבית של מניות וקרנות סל עם השקעה במדדים.

- העדפת חשיפה למניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- הפחתת חשיפה למניות צמיחה מוקדמת (חברות ללא רווח).

- הפחתת חשיפה לחברות עם חוב גדול.

- שילוב מניות ערך במקביל למניות צמיחה הקיימות בתיק, כדי למתן את תנודתיות התיק.

- אם החזקות אג”ח – אז עדיפות לממשלתי או קונצרני בדירוג גבוה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!