אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

כללי

משחק הנדנדה בין ריבית ואינפלציה נמשך, רק שבניגוד לזכרונות ילדותנו, הוא הרבה פחות מהנה. האינפלציה בארה”ב עלתה במהירות ל 9%, הריבית עלתה בתגובה באגרסיביות ל5.5%, האינפלציה ירדה במהירות לכיוון היעד של 2% אבל… קצת לפני ההגעה, היא נאחזת בעקשנות באזור ה3% ומפה הרבה יותר קשה להמשיך מטה ולכן גם קשה להוריד את הריבית מחשש שלא תתפרץ שוב מעלה. מי שעבר דיאטה כזו או אחרת, יודע שאת הק”ג הראשונים משילים במהירות יחסית ויש שלב שזה פשוט… נעצר. אם נשחרר קצת את המגבלות, המשקל עלול לקפוץ חזרה ומהר. לכן צריך להמשיך במגבלות הקשות עד שהמשקל נכנע ויורד ליעד.

שוק ההון צופה קדימה, ומעריך שהריבית תרד בקרוב, אבל בכל פעם מגלה שהאינפלציה מתעקשת והורדת הריבית מתרחקת.

אז למה השוק לא יורד בהתאם? מכמה סיבות אבל המרכזית היא שאינפלציה סבירה משקפת גם צמיחה והתרחבות כלכלית וזה טוב לרווחי החברות ולמניות.

יש גם סיבות נוספות אבל עליהן נדבר כבר בוובינר.

ארה”ב

- האינפלציה בארה”ב מתמתנת לאט מדי ועומדת על 3.2% (הליבה על 3.8%), הריבית עומדת על 5.5% – ריבית ריאלית

שגבוהה מהאינפלציה. - הוצאות הצרכנים התאוששו בפברואר ומצביעות על המשך התרחבות הכלכלה האמריקאית, במקביל להתמתנות האינפלציה.

- הפד משדר שיהיו כנראה שלוש הורדות ריבית (סה”כ 0.75%) השנה, אולם לא בטווח הזמן המיידי, מה ששפך מים קרים על הציפיות להורדת ריבית ביוני.

- אחרי 16 חודשים מדד מנהלי הרכש בתעשייה של מכון ISM עלה לראשונה מעל רף 50 נקודות המשקפות התרחבות ל‑50.3 נקודות.

ישראל

- ההתאוששות המהירה בישראל נמשכת.

- האינפלציה עומדת על 2.5% וריבית ב”י על 4.5%.

- נרשמה צמיחה מהירה של הצריכה הפרטית ברבעון הראשון השנה.

- נתוני רכישות בכרטיסי אשראי לחודש מרץ מצביעים על גידול מהיר לרמות שיא.

- שיעור האבטלה בפברואר בגילאי העבודה העיקריים ברמה נמוכה של 3.0 אחוזים.

- קצב האינפלציה הנמוך ביחס לרוב מדינות העולם והצורך בעידוד הכלכלה מעלים את הסיכוי להורדת ריבית ב 8/4/24 ב-0.25%.

- מצד שני, המדיניות הפיסקלית המרחיבה והשינויים החדים בשער החליפין מהווים שיקול נגדי ויאפשרו לבנק ישראל גם להמתין.

- עליות השערים בשוק המניות הישראלי צמצמו באופן מרשים את הפער למדדי חו”ל.

אירופה

- נתוני האינפלציה באירופה מציגים האטה נוספת, כאשר מדד הליבה ירד לרמה של 2.9%, הנמוכה ביותר מאז נובמבר 2022.

- ההערכות כרגע הם שהריבית באירופה לא צפויה לרדת בהחלטת הריבית הקרובה, אבל הסבירות לתחילת הורדת ריבית בפגישה בחודש יוני גבוהה וצופה בין 3-4 הורדות ריבית עד סוף השנה.

- מדד מנהלי הרכש המשולב השתפר עוד לרמה של 49.9 נקודות במרץ. עדיין לא התרחבות אבל שיפור משמעותי.

סין

- בניסיון להתמודד עם הדפלציה והדעיכה בצמיחה, הממשל המרכזי נקט במס’ פעולות מרחיבות, על מנת להקל על עסקים ופרטיים, החל מהורדת ריבית וכלה בהקטנת דרישת ההון מהבנקים והקלות רגולטיביות. ואכן האינפלציה עלתה לרמה של 0.7%, מדד מנהלי הרכש למרץ עלה יותר מהציפיות ל-51.1 נקודות, הרמה הגבוהה ביותר מזה כשנה, ושוק המניות הסיני הגיב כצפוי בחיוב למהלכים.

- לאור ההבדלים בין מועדי חופשת ראש השנה הסיני השנה בהשוואה לשנה שעברה, הנתונים הכלכליים מסין לא מספקים עדיין את התמונה הכלכלית המלאה לכן ניאלץ להמתין בסבלנות לנתונים שיספקו תמונה טובה יותר לגבי תוצאות התמיכה הממשלתית והורדת הריבית.

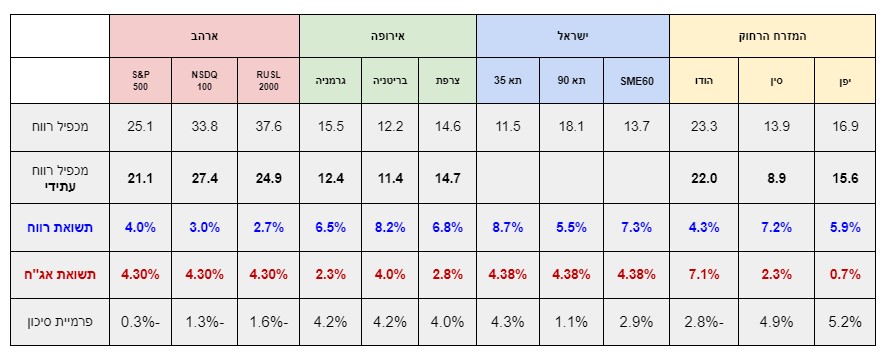

ביצועי השווקים נכון ל 02/04/24

אטרקטיביות השווקים / תמחור (נכון ל02/04/24)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- השווקים נסחרים באופטימיות לאור התרחקות תרחיש המיתון וההערכה שנראה ירידת ריבית בשנת 2024.

- מרבית השווקים המפותחים נסחרים במכפילים סבירים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי.

- לציין כי המכפילים בארה”ב מוטים מעלה בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים.

- פרמיות הסיכון בישראל מעניקות פיצוי סביר על הסיכון במניות למי שמאמין בכלכלה הישראלית.

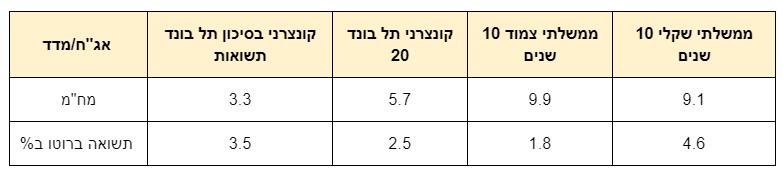

שוק האג”ח*(נכון ל02/04/24)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים תשואות גבוהות, בהתחשב בהתמתנות האינפלציה

ובהורדות ריבית עתידיות. - ציפיות השוק לירידת ריבית צפויות לגרום לעליית שערים ולירידת תשואות.

- האג”ח מהווה כיום אלטרנטיבה למניות, או לבניית תיקי השקעות משולבי אג”ח ומניות.

שורה תחתונה מאקרו לסקירה:

-

- הסיכון להתפתחות מלחמה אזורית במזה”ת עדיין קיים, והתנודתיות בשוק הישראלי צפויה להישאר איתנו עוד זמן מה.

- העימות הבין גושי והסנקציות הרבות המוטלות על יבוא ויצוא, מקשה על שיפור התחזית לצמיחה עולמית.

- בישראל כבר ירדה הריבית וצפויה לרדת עוד השנה.

- ההתאוששות הכלכלית המהירה בישראל צפויה להאט בהמשך השנה אם לא נראה הפחתות ריבית נוספות.

- השוק מתמחר כרגע את הסיכוי הרב ביותר להורדת ריבית בארה”ב לחודש יולי.

- הסיכוי להורדת ריבית באירופה לקראת סוף רבעון שני נראה סביר מאוד.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- העדפת חשיפה למניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- חשיפה מינימלית למניות חברות צמיחה מוקדמת (חברות ללא רווח) ולחברות טובות עם חוב גדול.

- שילוב מניות ערך במקביל למניות צמיחה הקיימות בתיק, כדי למתן את תנודתיות התיק.

- שילוב החזקות אג”ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!