אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן

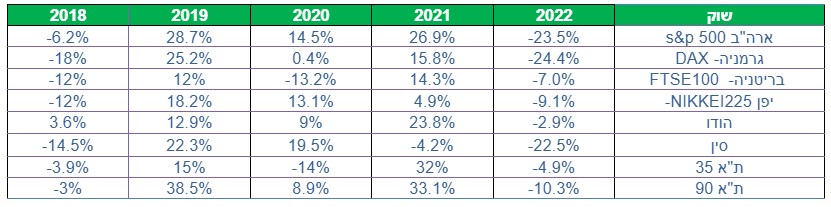

ביצועי השווקים (נכון ל 28/09/22)

קריסה או הסתגלות למצב חדש?

נדמה שהשווקים נכנסו לדיכאון כללי. שיא שלילי במס’ ימים רצופים של ירידות ללא הפוגה, רודף שיא שלילי קודם ומשיג אותו. אין ספק שהשוק מתחיל להפנים שמה שהיה הוא לא מה שיהיה. ההרגל של השנים האחרונות, לקנות כל תחתית מתחיל להתערער ואין זינוק של משקיעים על מניות שירדו בעשרות אחוזים, שרק אתמול היו הסחורה הכי חמה בשוק. אז מה קורה כאן?

כמה נתונים מרכזיים “הפכו את הקערה” על הכלכלה שהכרנו :

- האינפלציה ובעיקר אינפלציית הליבה, שאינה מתייחסת לאנרגיה ומזון, עדיין לא נרגעת.

- ירידה בתחזיות הרווח העתידיות של חברות כתוצאה מהאינפלציה.

- ריבית שעולה ברצף ומייצרת אלטרנטיבה למניות.

- נחישות של בנקים מרכזיים ובראשם ארה”ב, להמשיך להעלות ריבית עד לדיכוי האינפלציה.

- הצהרות על צמצום המאזנים של בנקים מרכזיים באירופה ובארה”ב ע”י הפסקת רכישות אג”ח ממשלתי, מייקרות עוד את הריבית לגיוס הון בשוק וכפועל יוצא, צפויות לצמצם תקציבי ממשלות והכלכלות צפויות להתכווץ בהתאם.

- חלק מהמניות (בעיקר בארה”ב) שלמרות הירידות שחוו, עדיין נסחרות במכפילים של עידן ריבית אפס.

- התחזקות הדולר יוצרת טלטלה בשוק המטבעות ומסכנת כלכלות רבות שמסתמכות על יבוא.

- המלחמה באוקראינה אינה נרגעת בינתיים ואף מסלימה, אין באופק פתרון קרוב שיצמצמם את העליה באינפלציית האנרגיה.

- סין עדיין מתעקשת על מדיניות “אפס הדבקה” ופוגעת משמעותית בצמיחה ובייצור.

- הסכסוך בנושא טיוואן מרחף באוויר ומאיים במלחמה, ופגיעה משמעותית בשוק השבבים.

- הצעדים שננקטו במסגרת המדיניות הירוקה לסביבה, מקשים על יצירת אלטרנטיבות לגז ונפט זול.

- ארה”ב מכלה את רזרבות הנפט שלה כדי למנוע עליית מחיר אבל גם לזה יש תחתית.

אז מה בכל זאת נותן אור בקצה המנהרה?

- דווקא ההקצנה במלחמת אוקראינה מקרבת פתרון כזה או אחר. באירופה כבר נשמעים יותר ויותר קולות לסיים את המלחמה בהסדר כזה או אחר.

- במקרה (סביר לפי הסקרים) של שליטה רפובליקנית בבחירות לבתי הנבחרים בארה”ב בנובמבר, צפוי שינוי גישה בנושא אנרגיות מזהמות, מה שאמור להקל על מצוקת הנפט העולמית.

- האינפלציה מראה סימני האטה ויש לכך סיבות תומכות לא מעטות, ירידה במחירי הסחורות והנפט, ירידה במחירי התובלה הימית ותקווה לשינוי במדיניות הסינית להחזרה סדירה של הייצור.

- יש קולות בפד שקוראים להרגיע את עליות הריבית, כדי לא לפגוע באופן קשה בכלכלה.

- הסנטימנט של הצרכנים ביחס לכלכלה ,דווקא השתפר באופן מפתיע בארה”ב.

- סימנים ברורים למיתון, יגרמו לעצירת העלאות הריבית ואף להורדה שלה.

אז קריסה או הסתגלות למצב חדש?

כל הסימנים מראים לכאורה שהכלכלה הולכת למשבר, השאלה היא רק כמה חמור הוא יהיה ומה אורכו. קרן המטבע מורידה תחזיות צמיחה בכל שבוע לעוד ועוד כלכלות. הנתונים מראים היחלשות באינדיקטורים הכלכליים, אם כי בארה”ב עדיין האינדיקטורים מצביעים על שוק עבודה חזק, שמקשה על צמצום האינפלציה.

אירופה צועדת למיתון בצעדי ענק וסין כבר שם. לגבי ישראל המצב עדיין טוב והיא נפגעה פחות, אבל מיתון באירופה ובוודאי בארה”ב ישפיעו גם על ישראל ללא ספק. שוק המניות בישראל, לא נפגע באופן משמעותי עד היום וסביר להניח שנראה פגיעה בטווח הקצר לפחות.

הבשורה הטובה היא שהפסקת המלחמה באוקראינה היא עניין של החלטה של המערב ורמת הסיוע או הלחץ שיפעיל על אוקראינה.

כל עוד המערב מרגיש שאין עדיין משבר כלכלי בלתי הפיך, הוא מרגיש בנוח להעניש ולחנך את רוסיה דרך אוקראינה. ברגע שייוצרו סימנים משמעותיים למשבר רציני, הרוח בעניין תשתנה ולמהלך כזה יהיו משמעויות חיוביות על הכלכלה.

לסיכום: אין כרגע קריסה של הכלכלה העולמית, אלא הסתגלות והתאמה של ההשקעות לסיכונים החדשים בשוק (אג”ח ממשלתי שנותן תשואה של 4%, מטיל צל כבד על הרצון להסתכן בהשקעה במניות). מנגד אין ספק שהמשך הנסיבות שמנינו מוביל בצעדי ענק לשם.

השאלה העיקרית שנותרה פתוחה היא, האם המערב לא יבין מאוחר מדי אם המשבר האמיתי כבר כאן.

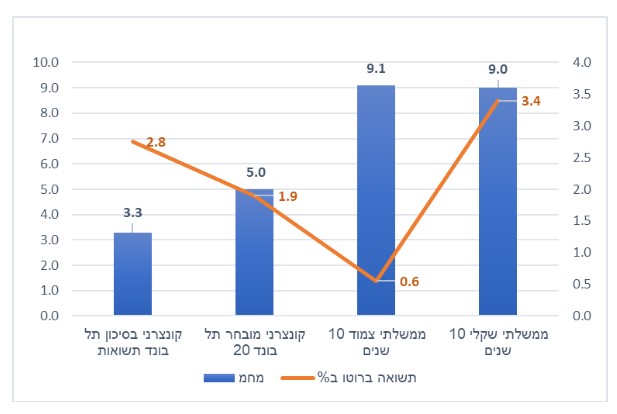

אטרקטיביות השווקים / תמחור (נכון ל28/09/22)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים , ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- מרבית השווקים המפותחים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי, נסחרים במכפילים סבירים.

- לציין כי המכפילים בארה”ב מוטים מעלה בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים.

- פרמיות הסיכון באירופה וישראל מעניקות פיצוי סביר על הסיכון במניות למי שמאמין בשווקים אלו.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים

בהכרח את הצפוי לאור המלחמה באוקראינה והחשש ממיתון. - המשך העלאות ריבית יגרור פגיעה במניות בעיקר של חברות עם מכפילי רווח גבוהים / חוב משמעותי.

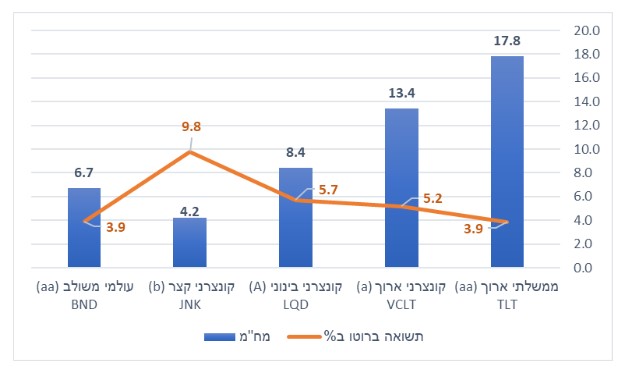

שוק האג”ח*(נכון ל28/09/22)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים לכאורה תשואות סבירות, אולם כשמפחיתים את האינפלציה, התשואות הריאליות נמוכות עד שליליות.

- ציפיות השוק לעליות ריבית נוספות יפגעו יותר באג”ח עם מח”מ ארוך.

שורה תחתונה מאקרו לסקירה:

- אירופה צועדת בצעדי ענק למיתון.

- ניכרת האטה בקצב עליית האינפלציה העולמית, אבל המגמה טרם הגיעה לאינפלציית הליבה החשובה לחישוב הריבית.

- כלכלת ארה”ב עדיין מציגה עמידות וחוזק יחסי לאינפלציה ועליית הריבית.

- העלאות ריבית נוספות , יוצרות אלטרנטיבה למניות ויוצרות תנודתיות גבוהה.

- נסיון העבר מלמד שהעלאת ריבית מעל 4% פוגעת בצמיחה וביכולת שירות החוב של החברות.

- השוק האמריקאי עדיין מעריך שהסיכוי למיתון גבוה, וכבר בתחילת 2023 נראה הורדת ריבית.

- הכלכלה הישראלית יציבה ועדיין במחירים נוחים יחסית, אולם מיתון עולמי ישפיע גם פה בהמשך.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים ולא לתזמוני שוק.

- העדפת חשיפה למניות המתומחרות עדיין במכפילים נוחים, המותאמים לצמיחה הצפויה.

- הפחתת חשיפה למניות צמיחה מוקדמת (חברות ללא רווח).

- הפחתת חשיפה לחברות עם חוב גדול.

- שילוב מניות ערך במקביל למניות צמיחה הקיימות בתיק, כדי למתן את תנודתיות התיק.

- אם החזקות אג”ח – אז ממשלתי או קונצרני בדירוג גבוה.

- הגדלת המרכיב האלטרנטיבי בדגש על התחומים הבאים: #עסקאות תזרים והשבחה (ADDING VALUE). #קרנות שמתמחות בהלוואות מגובות בטחונות (דגש על חוב ראשון, או קרנות בעלות TRACK RECORD מוכח). #עסקאות הלוואה ספציפיות שהבטוחה שלהם היא נדל”ן בעל הערכת שמאי בגובה משמעותי מעל גובה ההלוואה.

הקצאת נכסים עפ”י פילוסופיית ההשקעה של אינווסטור 360

יש לקבוע הקצאת נכסים, ולפעול על פיה, ניתן להיעזר בטבלת מסלולי ההשקעה הבסיסיים המומלצת על ידנו:

דגשים חשובים:

א. לא להיות סולידיים מידי.

ב. שילוב מכשירים עם דחיית מס כדוגמת : פוליסת חיסכון , תיקון 190 קרנות השתלמות מעבר לתקרה, קופת גמל להשקעה.

ג. מינוף חכם – כנגד חלק מהמכשירים הפיננסיים ניתן לקבל הלוואה בריבית נוחה. זכות זו כבר התבטלה בחלק מהמכשירים, והתנאים לקבלתה מקשיחים. אולם עדיין ניתן לקבל מינוף בתנאים טובים.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!