אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

כמה מילים לסיכום אוקטובר הישראלי

חודש אוקטובר ייזכר בישראל כאחד החודשים הקשים, אבל גם החשובים שחוותה מדינת ישראל!!

ה”אגרוף בבטן” הגיע בשבת שמחת תורה, בסוף תקופת החגים ואחרי נתונים כלכליים טובים באופן יוצא דופן יחסית לעולם ולקשיים הפוליטיים שקרעו את המדינה לגזרים.

האחדות המדהימה שקורית כאן רק בעת צרה, מוכיחה שהחששות מפירוק העם לשבטים, מהסרבנות למילואים ומהירידה מהארץ, נעלמים באחת כאשר עומד מולנו איום אמיתי ואין מחנה פטריוטי יותר מהשני במאבק הפוליטי. עוד מוקדם להעריך את הנזקים שיגרמו לכלכלת ישראל, אבל ההיסטוריה מלמדת שישראל תצא מזה מחוזקת ופורחת ומוכיחה לעולם שכוחנו הוא לא רק בצבאנו, אלא גם ביכולתנו להתאושש במהירות ככוח מאוחד ויצירתי .

בעולם

מרבית המדדים באוקטובר ירדו בהובלת השוק האמריקאי, החששות מהתרחבות הסכסוך והשלכותיו הפחידו את המשקיעים.

כמו תמיד בחודשים האחרונים תמכו בירידות נסיבות נוספות :

- הריבית הגבוהה והחשש מהעלאות ריבית נוספות בעולם.

- תשואות האג”ח שעלו מאוד בארה”ב ומייצרות אלטרנטיבה משמעותית למניות.

- המשבר בכלכלה הסינית והשלכותיו האפשריות על כלכלת העולם.

- החשש מזינוק במחירי הנפט והתפרצות מחודשת של האינפלציה.

- המלחמה באוקראינה.

- החשש מהשבתת הממשל בארה”ב.

ארה”ב

- התוצר בארה”ב הפתיע רבים והאיץ ברבעון השלישי, בקצב מהיר של 4.9 אחוזים בשיעור שנתי.

- נתון זה בנוסף למדדי מנהלי הרכש שעברו להתרחבות, מחזקים את המשוכנעים בעוצמתה של כלכלת ארה”ב ובסיכוי הנמוך למיתון קרוב.

- למרות הנתון החזק ההערכה היא שהבנק המרכזי יותיר את הריבית ללא שינוי בפעם השנייה ברציפות לאור המשך הירידה באינפלציה בספטמבר (מדד מחירי ההוצאה לצריכה פרטית PCE ליבה המשיך לרדת ל‑3.7 אחוזים, הקצב הנמוך ביותר מזה כשנתיים).

- החשש מהורדת דירוג נוספת לארה”ב ע”י סוכנות מודיס, ברקע החשש מהשבתת הממשל, מעיב עדיין על תשואות האג”ח שנסחרות ברמות גבוהות.

- נתון נוסף שמשפיע על עליית תשואות האג”ח הוא היצע גובר של אג”ח ממשלתי בשוק, כתוצאה מהנפקת חוב חדש ע”י הממשל, ממכירת אג”ח ע”י משקיעים מהעולם (ההערכה היא שבעיקר מסין) ואי חידוש קניית אג”ח ע”י הפד, שמצמצם את המאזן שלו עפ”י התכנית שקבע.

ישראל

- בספטמבר נרשמה עלייה קלה בלבד בשיעור האבטלה ל-2.9 אחוזים בגילאי העבודה העיקריים (25 עד 64) קרוב לרמת השפל.

- המשק הישראלי נכנס למשבר עם נתוני פתיחה טובים, אך המלחמה צפויה להחליש את שוק העבודה לאור אי-הוודאות הכלכלית, כאשר במרבית הענפים יצמצמו משמעותית את הביקוש לעובדים חדשים, כאשר בענפי הצריכה המחזורית שנפגעו משמעותית צפויים יותר פיטורים ובענפי הבנייה, התחבורה החקלאות והסיעוד צפוי מחסור בעובדים.

- גם נתוני סחר החוץ האחרונים בהייטק ובסחורות רשמו זינוק מרשים ונתוני סך הרכישות בכרטיסי אשראי הראו על האצה קלה בשלושת החודשים האחרונים עד לספטמבר.

- מדד המשולב למצב המשק עלה בקצב מהיר ב-3 החודשים האחרונים עד לספטמבר, כאשר נתוני החודשיים הקודמים עודכנו כלפי מעלה. מה שמצביע על נתון טוב הצפוי להתפרסם ולהצביע על צמיחה מהירה גם ברבעון השלישי לשנת 2023.

- ברבעון הרביעי של השנה נראה התכווצות משמעותית בכל הנתונים שציינו ,אולם אם המלחמה לא תתרחב סביר להניח שנראה גם התאוששות מהירה לאחר מכן.

- האינפלציה בישראל תקבל דחיפה מעלה עקב היחלשות השקל, אולם ההאטה בפעילות אמורה לקזז זאת ולכן לא צפויה הורדת ריבית בקרוב (כדי למנוע החלשות השקל ).

- גם המצב הפיננסי של ישראל והמדיניות שנוקט בנק ישראל כדי לתמוך בכלכלה, צפויים לעזור בהתאוששות הכלכלית.

אירופה

- הבנק המרכזי בגוש האירו הותיר את הריבית ללא שינוי על 4.5% על רקע הירידה העקבית באינפלציה, הסימנים להתכווצות התוצר ברבעון השלישי והעלייה החדה ממילא בתשואות אג”ח כתוצאה מחששות השוק.

- בנאום יו”ר הECB ציינה שהאינפלציה עדיין גבוהה מהרמה הנדרשת , ושלחצי השכר והעלייה האחרונה במחירי האנרגיה יקשו עליה להמשיך ולרדת. ולכן הריבית תישאר ככה”נ גבוהה לזמן ממושך, למרות הצפי לצמיחה אפסית ברבעון השלישי.

- בשונה מארה”ב מדד מנהלי הרכש הראשוני לאוקטובר ירד לרמה היסטורית של 46.5 המצביעה על המשך התכווצות של ענף התעשייה והשירותים (בהובלת הנדל”ן).

- הסיכוי לראות העלאות ריבית נוספות באירופה לאור התמתנות האינפלציה והיחלשות הכלכלה נמוך עד אפסי.

ביצועי השווקים (נכון ל 31/10/23)

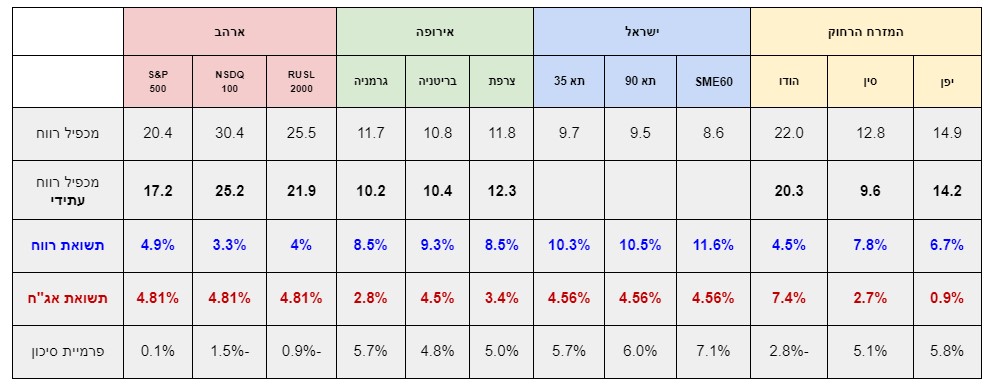

אטרקטיביות השווקים / תמחור (נכון ל31/10/23)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- מרבית השווקים המפותחים נסחרים במכפילים סבירים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי.

- לציין כי המכפילים בארה”ב מוטים מעלה בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים (מדד SP500 משקל שווה נסחר בתשואה שלילית מתחילת שנה,ובמכפיל עתידי נמוך יותר מהמדד הרגיל).

- פרמיות הסיכון בישראל מעניקות פיצוי סביר על הסיכון במניות למי שמאמין בכלכלה הישראלית.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את הצפוי לאור המלחמה באוקראינה ובישראל והחששות ממיתון והתפרצות חוזרת של האינפלציה.

- המשך העלאות ריבית יגרור פגיעה בעיקר במניות של חברות עם חוב משמעותי/ שולי רווח נמוכים.

שוק האג”ח*(נכון ל31/10/23)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

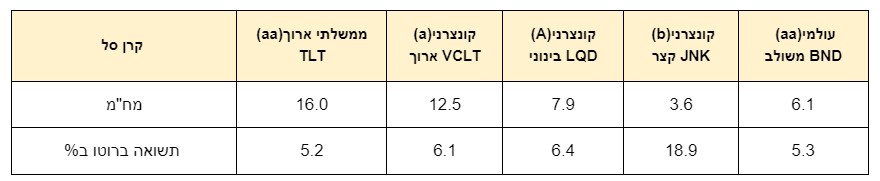

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים תשואות גבוהות, בהתחשב בהתמתנות האינפלציה

ובהורדות ריבית עתידיות. - באג”ח עם מח”מ ארוך ציפיות השוק לעליות ריבית נוספות עלולות לגרום לירידות שערים וההיפך.

- בהשוואה למה שהורגלנו בשנים האחרונות, האג”ח מהווה כיום אלטרנטיבה למניות, או לבניית תיקי השקעות משולבי אג”ח ומניות.

שורה תחתונה מאקרו לסקירה:

-

- תחת המלחמה בישראל, מתחדדת ההכרה בסיום הגלובליזציה כפי שהכרנוה, וחלוקת העולם לגושים, הגוש המערבי בהובלת ארה”ב ואירופה, מול הגוש המזרחי בהובלת סין ורוסיה.

- תחת התחדדות העימות הבין גושי והסנקציות הרבות הוטלות על יבוא ויצוא, יש להנמיך את רף הציפיות לצמיחה עולמית מהירה.

- הבנקים המרכזיים בארה”ב ואירופה עדיין במגמת צמצום כמותי ה”שואב” מזומנים מהכלכלה ומקשים על הכלכלה בנוסף לאמור.

- התרחיש של הורדת ריבית קרובה בארה”ב אירופה וישראל לא על הפרק כרגע, אולם גם העלאות נוספות הן בסבירות נמוכה.

- מדדי המניות באירופה נסחרים ברמות נוחות, אולם הפגיעה בצמיחה תקשה על השווקים להמשיך ולעלות.

- הכלכלה הישראלית ספגה מכה ,אולם הגורמים התומכים בהתאוששות וצמיחה מחודשת חזקים מאוד.

- בעקבות המלחמה בנק ישראל פרסם תחזית מאקרו כלכלית מעודכנת, לפיה:

- התוצר בישראל צפוי לצמוח בשיעור של 2.3% ושל 2.8% בשנים 2023 ו-2024 בהתאמה (לעומת כ-3% בתחזית הקודמת).

- האינפלציה צפויה לרדת ל-3.5% בשנת 2023 ובשנת 2024 תרד לכ-2.5%.

- הריבית המוניטרית צפויה לעמוד על 4.0%-4.25% בממוצע ברבעון השלישי של שנת 2024.

- הסביבה העולמית: הצמיחה בשווקים המפותחים תסתכם ב-1.2% בשנת 2023 וב-0.8% בשנת 2024.

- האינפלציה במשקים המפותחים תעמוד על 3.4% ב-2023 ועל 2.4% ב-2024.

- הריבית הממוצעת בשווקים המפותחים צפויה לעמוד על כ-4.9% בסוף שנת 2023, ועל כ-3.9% בסוף 2024.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים ולא לתזמוני שוק.

- בארה”ב בחינת שילוב של מניות וקרנות סל להשקעה במדדים נבחרים.

- העדפת חשיפה למניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- הפחתת חשיפה למניות צמיחה מוקדמת (חברות ללא רווח).

- הפחתת חשיפה לחברות עם חוב גדול.

- שילוב מניות ערך במקביל למניות צמיחה הקיימות בתיק, כדי למתן את תנודתיות התיק.

- אם החזקות אג”ח – אז עדיפות לממשלתי או קונצרני בדירוג גבוה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!