אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן

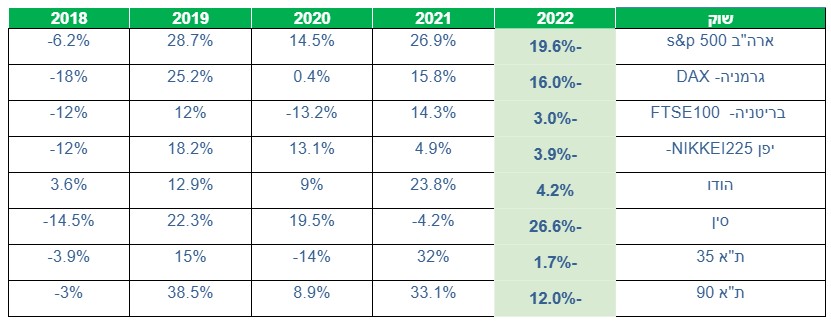

ביצועי השווקים (נכון ל 02/11/22)

אופסימיזם בשוק ההון

חודש אוקטובר הצדיק את המוניטין שלו כחודש של מהפכים לכל הכיוונים. חדשות רעות הן חדשות טובות וההיפך, בחירות ומינויים ממשלתים שהופכים את הסדרים המוכרים ומערערים את היציבות ומצד שני עליות שערים במרבית הבורסות.

איך כל זה מסתדר?

כמה חדשות מערערות יציבות:

- המלחמה באוקראינה עדיין לא מסתיימת. לאור כשלונותיהם הרוסים עברו לכתישה שיטתית של תחנות כוח ואזרחים, במטרה לשבור את האוכלוסיה לקראת החורף המתקרב. רוסיה גם עוצרת את יישום ההסכם ליצוא חיטה, בתואנה שהאוקראינים מנצלים אותו לתקוף אותם ובכך מעמידים בסכנה את מדינות אפריקה הרעבות ומייקרים את החיטה שוב.

- בסין נבחר המנהיג שי לכהונה שלישית, במהלך שנוצל במלואו לסילוק מתנגדי משטר ואופוזיציונרים מעמדות מפתח, ובכך לסלול לשי את הדרך לשלטון ללא עוררין. שי התבטא במהלך הכנס בו נבחר במינוחים מיליטנטיים יותר מבעבר לגבי טיוואן ובכלל. התבטאויות אלו מגיעות במקביל להחלטות אמריקאיות להחריף מאוד את האיסור על יצוא טכנולוגיית שבבים לסין.

- באירופה ממשיכים להעלות ריבית (2%) ,אבל האינפלציה מזנקת ל 10.7% ומנגד הצמיחה מאיטה. המשמעות הישירה של הנתונים הללו, היא שאירופה עומדת בפני המלכוד הקשה ביותר להתמודדות: סטגפלציה (מיתון +אינפלציה).

- בישראל המדינה הולכת לבחירות בפעם החמישית בשלוש וחצי שנים, ולפי תוצאות ראשונות השלטון שוב מתהפך והיציבות הכלכלית שהושגה, מתערערת מאחר ואין לדעת כרגע מה יהיו החלטות הממשלה החדשה.

- בארה”ב הסקרים לקראת הבחירות לבתי הנבחרים מערערות את שלטון הדמוקרטים והיציבות הכלכלית שממשל ביידן מנסה ליצור.

- ביפן נאבקים לחזק את מטבע הין הקורס, אולם ללא הכלי של העלאת ריבית שרק יחמיר את מצבם, אין להם כמעט איך לעשות זאת. גם פה הממשל בבעיה של מלכוד 22. מה שלא יעשה הכלכלה תיפגע ולכן לא עושים כמעט כלום למעט מכירת אגח אמריקאי.

- בבריטניה ראשת הממשלה שהחליפה את ג’ונס התפטרה לאחר שערורייה של החלטות שכמעט והכניסו את הכלכלה הבריטית לסחרור. כמחליף מונה רישי סונאק, אדם עם רקע עשיר ומוכח בכלכלה ופיננסים, בתקווה שיחלץ את הכלכלה מהבוץ.

- בברזיל התחלף הנשיא בולסונרו בנשיא חדש ישן לולה, המשמעויות לכלכלת המדינה עדיין לא ברורות.

אז למה השווקים עולים בכל זאת:

- כי גם בשוק דובי, אחרי מהלך ירידות אגרסיבי, ברמות מחיר מסוימות ,מגיעים תיקונים חיוביים.

- כי השוק האמריקאי מאמין שהכלכלה האמריקאית והעולמית לפני מיתון,ואנחנו מתקרבים למה שנקרא “נקודת הפיבוט” כלומר הנקודה בה הריבית תגיע לשיא וממנה הפד יתחיל להוריד ריבית, ולכן כדאי “לתפוס מקום” כבר עכשיו.

- כי נראה כי האינפלציה בארה”ב נבלמת לאט לאט, מה שיחייב פחות העלאות ריבית.

- כי הנתונים הכלכליים ושוק העבודה בארה”ב, מראים עוצמה למרות העלאות הריבית והאינפלציה, ומפחיתים את הסיכוי למיתון קשה בהמשך.

- כי מנתוני עונת הדוחות בארה”ב עולה שהרווח למניה של הSP500 צמח ב2.2%, לכאורה נתון טוב ביחס לציפיות, (אלא שרובו מתבסס על מגזר האנרגיה).

- כי בסין יש שמועה (לא מבוססת) שהממשל מתכוון לעשות כמה הקלות במדיניות ה”אפס קוביד”,שפוגעת קשה בכלכלת המדינה והעולם.

- כי ארה”ב משדרת טון קשוח מול סין ורוסיה ומפחיתה את הסיכויים למלחמה גרעינית ולכיבוש טיוואן.

- כי תמיד יש את האפקט הפסיכולוגי FOMO ברקע (FEAR OF MISSING OUT) ומשקיעים מפחדים לפספס גל עליות, במיוחד שמתקרבים לסוף שנה ויש מסורת של “ראלי סנטה קלאוס”.

אז מה יותר אופטימיות או פסימיות?

אם נתרכז בקטר העולמי ארה”ב,הרי שהנתונים מצביעים בסה”כ על כך שהמאמץ להוריד את האינפלציה ב”נחיתה רכה”, נושא פירות בינתיים. ניכרת האטה מסוימת באינפלציה, מבלי ששוק העבודה נפגע משמעותית. מה שיאפשר לפד לרדת לאט ממסלול העלאות הריבית האגרסיביות לכיוון של העלאות איטיות יותר עד להפסקה מוחלטת. אם ארה”ב תיכנס למיתון כצפוי (ולא בהכרח קשה) נמצא שהבנק המרכזי “טען את המחסנית” בריבית גבוהה שתאפשר לו להוריד אותה הדרגתית, עפ”י המתווה המוערך לכיוון השלושה אחוז.

הפסקת העלאות הריבית בארה”ב יחלישו את עליית הדולר מול סל המטבעות ויקלו על מדינות אחרות את עליית האינפלציה ואת שיפור הכלכלה.

בישראל למרות חוסר הוודאות ממערכת הבחירות, ניתן להניח ולקוות שהממשלה שתיבחר לא תשפיע על שוק ההון באופן מהותי.

לסיכום: אירופה וסין כבר במיתון דה פקטו, ארה”ב במצב יותר טוב כלכלית, אולם אם נתייחס למחירי המניות, הרי שלחברות עם צמיחה נמוכה הצפויה ברבעונים הקרובים, ועם מכפילי רווח גבוהים יהיה קושי רב להתמודד עם אג”ח ממשלתי שנותן תשואה של 4%. לכן הסבירות לחזרה לרמות של תחילת השנה נמוכות מאוד. הסבירות למיתון עולמי גבוהה מאוד, אולם עוצמתו תלויה במידה רבה בארה”ב.

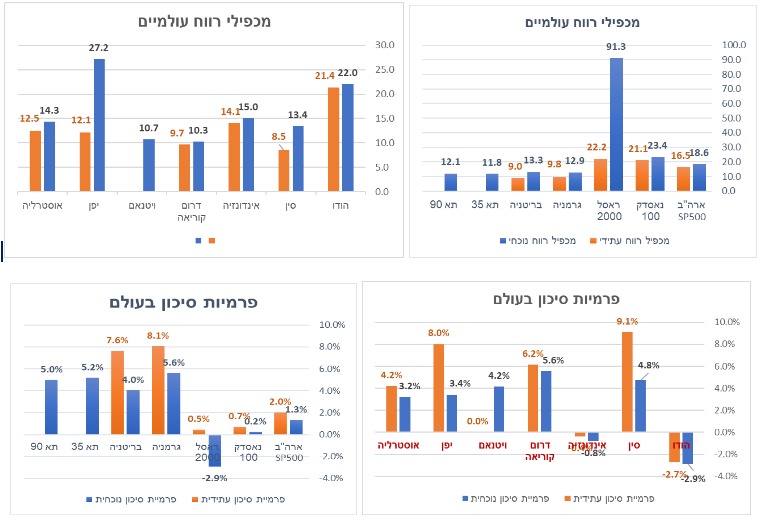

אטרקטיביות השווקים / תמחור (נכון ל02/11/22)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים , ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- מרבית השווקים המפותחים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי, נסחרים במכפילים סבירים.

- לציין כי המכפילים בארה”ב מוטים מעלה בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים.

- פרמיות הסיכון באירופה וישראל מעניקות פיצוי סביר על הסיכון במניות למי שמאמין בשווקים אלו.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים

בהכרח את הצפוי לאור המלחמה באוקראינה והחשש ממיתון. - המשך העלאות ריבית יגרור פגיעה במניות בעיקר של חברות עם מכפילי רווח גבוהים / חוב משמעותי.

שוק האג”ח*(נכון ל02/11/22)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

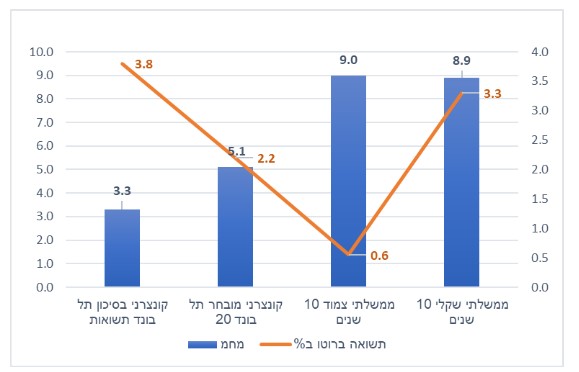

תשואות אג”ח בישראל

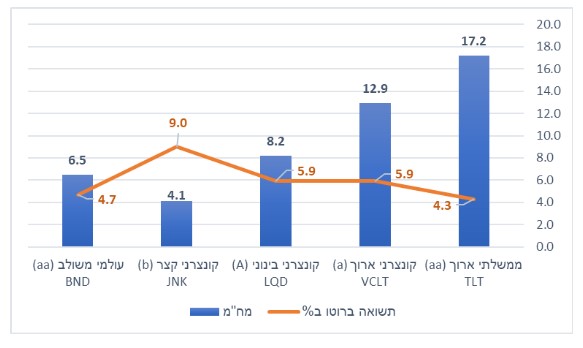

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים לכאורה תשואות סבירות, אולם כשמפחיתים את האינפלציה, התשואות הריאליות נמוכות עד שליליות.

- ציפיות השוק לעליות ריבית נוספות יפגעו יותר באג”ח עם מח”מ ארוך, ומאידך ציפיות לירידת ריבית יביאו לעליות חדות.

שורה תחתונה מאקרו לסקירה:

- אירופה צועדת בצעדי ענק למיתון/ סטגפלציה.

- ניכרת האטה בקצב עליית האינפלציה בארה”ב,מה שיאפשר האטה/הפסקת העלאות ריבית.

- כלכלת ארה”ב עדיין מציגה עמידות וחוזק יחסי לאינפלציה ועליית הריבית. אולם השוק האמריקאי מעריך שהסיכוי למיתון גבוה, וכבר בתחילת 2023 נראה הורדת ריבית.

- כל העלאת ריבית נוספת, יוצרת אלטרנטיבה למניות ויוצרות תנודתיות גבוהה.

- נסיון העבר מלמד שהעלאת ריבית מעל 4% פוגעת בצמיחה וביכולת שירות החוב של החברות, ולכן השאיפה של בנקים מרכזיים היא לרדת מרף זה בהקדם האפשרי.

- השוק האמריקאי עדיין מעריך שהסיכוי למיתון גבוה, וכבר בתחילת 2023 נראה הורדת ריבית.

- הכלכלה הישראלית יציבה ועדיין במחירים נוחים יחסית, אולם מיתון עולמי ישפיע גם פה בהמשך.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים ולא לתזמוני שוק.

- העדפת חשיפה למניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- הפחתת חשיפה למניות צמיחה מוקדמת (חברות ללא רווח).

- הפחתת חשיפה לחברות עם חוב גדול.

- שילוב מניות ערך במקביל למניות צמיחה הקיימות בתיק, כדי למתן את תנודתיות התיק.

- אם החזקות אג”ח – אז ממשלתי או קונצרני בדירוג גבוה.

- הגדלת המרכיב האלטרנטיבי בדגש על התחומים הבאים: #עסקאות תזרים והשבחה (ADDING VALUE). #קרנות שמתמחות בהלוואות מגובות בטחונות (דגש על חוב ראשון, או קרנות בעלות TRACK RECORD מוכח). #עסקאות הלוואה ספציפיות שהבטוחה שלהם היא נדל”ן בעל הערכת שמאי בגובה משמעותי מעל גובה ההלוואה.

הקצאת נכסים עפ”י פילוסופיית ההשקעה של אינווסטור 360

יש לקבוע הקצאת נכסים, ולפעול על פיה, ניתן להיעזר בטבלת מסלולי ההשקעה הבסיסיים המומלצת על ידנו:

דגשים חשובים:

א. לא להיות סולידיים מידי.

ב. שילוב מכשירים עם דחיית מס כדוגמת : פוליסת חיסכון , תיקון 190 קרנות השתלמות מעבר לתקרה, קופת גמל להשקעה.

ג. מינוף חכם – כנגד חלק מהמכשירים הפיננסיים ניתן לקבל הלוואה בריבית נוחה. זכות זו כבר התבטלה בחלק מהמכשירים, והתנאים לקבלתה מקשיחים. אולם עדיין ניתן לקבל מינוף בתנאים טובים.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!