אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

קצת נתונים ליום העצמאות ה-75 למדינתנו :

- אוכלוסיית ישראל מונה 9.727 מיליון נפשות, מתוכם 7.145 מיליון יהודים (73.5%)

- בשנת 2030 צפויה אוכלוסיית ישראל למנות 11.1 מיליון נפש,

- החל משנת 2003 נרשם עודף בחשבון השוטף של ישראל.

- בשנת 2022 העודף בחשבון השוטף של ישראל כאחוז מהתמ”ג היה 3.7% (לעומת ממוצע של 1.1%- במדינות ה-OECD).

- בעשור האחרון הצמיחה הריאלית של ישראל לנפש הגיעה ל-23.4%, בהשוואה לממוצע של 14.7% במדינות האיחוד האירופי.

- בשנת 2022 הצמיחה הריאלית של ישראל לנפש הגיעה ל-4.4%, לעומת צמיחה ממוצעת של 3.3% במדינות האיחוד האירופי.

- בשנת 2022, הסתכם המאזן הכולל של המגזר הממשלתי בעודף של 10.9 מיליארדי שקל שהם 0.6% מהתוצר, לעומת גירעון ממוצע של 3.7% מהתמ”ג במדינות ה-OECD.

- שיעור הבלתי מועסקים בישראל עמד על 3.8% בשנת 2022 מקום 12 בעולם.

בקיצור יש במה להתגאות!!!

כותרות מרכזיות

גלובלי

-

- מדדי מנהלי הרכש הגלובליים, מצביעים על המשך התרחבות הפעילות הכלכלית, למרות העלאות הריבית.

- משבר הבנקים “מציץ מחדש” עם פרסום הדוח של בנק FIRST REPUBLIC בארה”ב, הבנק חווה יציאה של פיקדונות בהיקף של יותר מ-100 מיליארד דולר, וניצל ממשבר נזילות בזכות פיקדונות בסך 30 מיליארד דולר שקיבל מקבוצת בנקים גדולים באמצע מרץ .בנקים נוספים עדיין לא דיווחו ולכן למרות שנראה שהמשבר מאחורינו,הסיכון להתפתחות משברית עדיין קיים והשוק הגיב לכך בהתאם.

- הפד צפוי להעלות את הריבית ב-25 נקודות בשבוע הבא ל 5.1%. עם זאת, אין ספק שהעלאת הריבית בארה”ב קרובה לסיום, אבל לא בהכרח להורדת ריבית.

- באירופה מדד מנהלי הרכש המשיך לעלות באפריל ומצביע על המשך התרחבות בתחילת הרבעון השני. העלייה נתמכת בהאצה במגזר השירותים ומנגד בתעשייה נרשמת חולשה.

- נתוני הפעילות בסין היו טובים מהציפיות והצמיחה האצה מ-2.9% ברבעון הרביעי של 2022 ל-4.5% ברבעון הראשון 2023. ההתאוששות מקיפה את כלל המגזרים, אולם, בולטת במיוחד בשירותים. ההאצה בצמיחה נתמכה בפתיחת הכלכלה, וצמיחה מהירה בסקטורים כמו התיירות, התחבורה והקמעונאות שהתרחבו בקצב מהיר וצפויים להמשיך ולתמוך בהמשך התאוששות הכלכלה ברבעונים הקרובים.

ישראל

- הסיכוי העולה לפשרה בנושא הרפורמה המשפטית, משפרת את סיכויי הכלכלה להתאושש מהמשבר.

- ההכנסות ממיסים במגמת ירידה והגירעון בתקציב במגמת עליה. וכפי שזה נראה השנה תסתיים עם גירעון גבוה משמעותית מ-1% תוצר, כפי שצופה משרד האוצר.

- חברת הדרוג “מודיס” הותירה את הדרוג של ישראל על A1 ,אבל הורידה את תחזית הדירוג מ”חיובית” ל”יציבה”.

במהלך חודש מאי צפויה חברת S&P לפרסם את הודעתה לגבי דרוג האשראי של ישראל. ישראל מדורגת על-ידי החברה ברמה של AA מינוס, אולם התחזית הינה “יציבה”, ולכן קיים סיכון להורדה לאופק “שלילי”. - מדד המחירים לצרכן עלה במרץ ב-0.4%. האינפלציה השנתית ירדה מעט עומדת על 5%, לעומת 5.2% בפברואר.

עם זאת אינפלציית הליבה עומדת על 5.2% ומתקשה להאט. המשך היחלשות של השקל עלול לחזק את האינפלציה. - האטה בשוק העבודה, כאשר בחודש מרץ חלה ירידה נוספת בשיעור המשרות הפנויות.

- במדד אמון הצרכנים לחודש מרץ חלה ירידה קלה במרבית מרכיבי המדד. הרעה בולטת נרשמה במדד המתייחס לשינוי הצפוי במצב הכלכלי במדינה בשנה הקרובה.

- לאחר שנים של עליות מחירי הדירות בירידה.

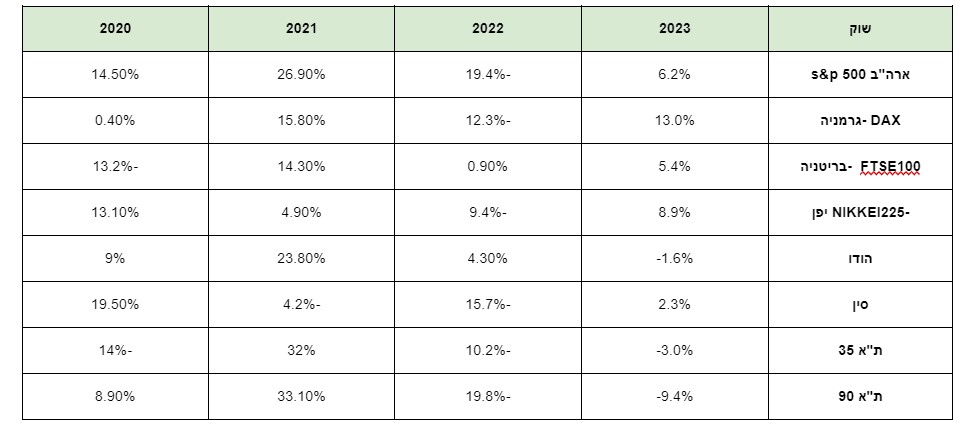

ביצועי השווקים (נכון ל 26/04/23)

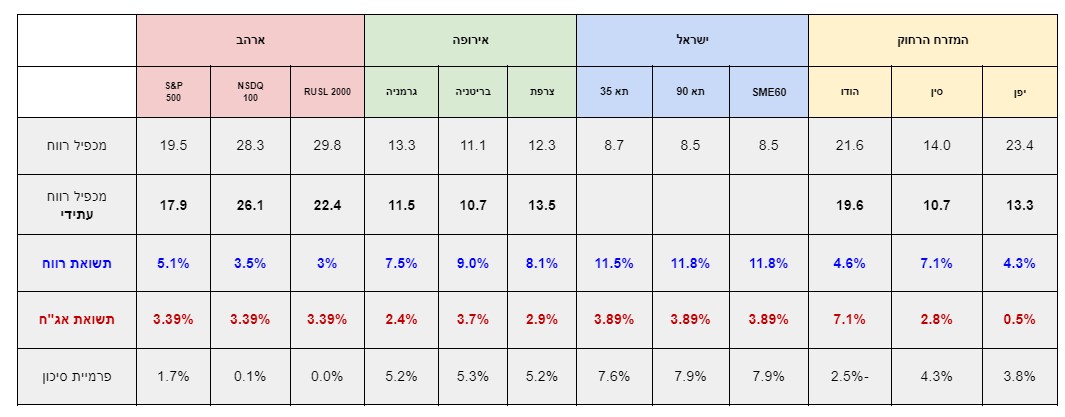

אטרקטיביות השווקים / תמחור (נכון ל26/04/23)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- מרבית השווקים המפותחים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי, נסחרים במכפילים סבירים.

- לציין כי המכפילים בארה”ב מוטים מעלה בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים.

- פרמיות הסיכון באירופה וישראל מעניקות פיצוי סביר על הסיכון במניות למי שמאמין בשווקים אלו.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את הצפוי לאור המלחמה באוקראינה והחששות ממיתון.

- המשך העלאות ריבית יגרור פגיעה במניות בעיקר של חברות עם חוב משמעותי.

שוק האג”ח*(נכון ל26/04/23)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

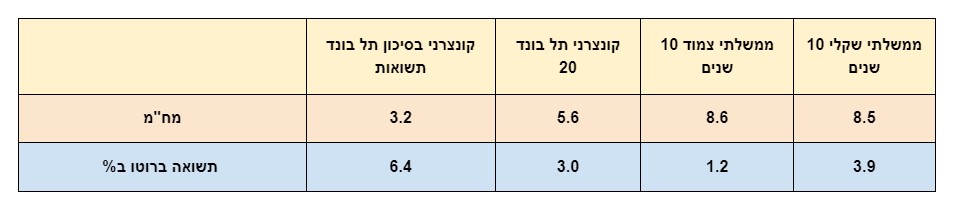

תשואות אג”ח בישראל

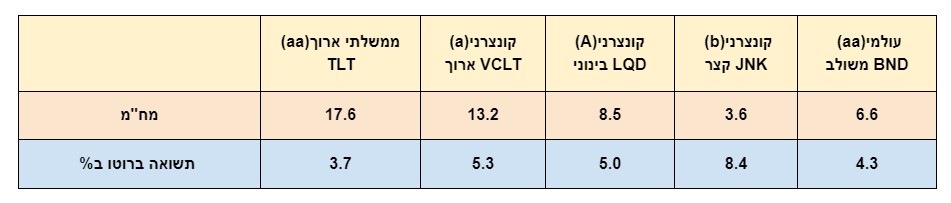

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים תשואות סבירות, בהתחשב בהתמתנות האינפלציה ובהורדות ריבית עתידיות.

- באג”ח עם מח”מ ארוך ציפיות השוק לעליות ריבית נוספות עלולים לגרום לירידות שערים חדות יחסית וההיפך.

- בהשוואה למה שהורגלנו בשנים האחרונות, האג”ח מהווה כיום אלטרנטיבה למניות, או לבניית תיקי השקעות משולבי אג”ח ומניות.

שורה תחתונה מאקרו לסקירה:

- ניכר כי במרבית העולם, ירידת האינפלציה מתמתנת, אולם ההשפעה הממתנת הריבית צריכה לבוא לידי ביטוי חזק יותר בחודשים הקרובים .

- הבנקים המרכזיים בארה”ב ואירופה עדיין במגמת צמצום כמותי ה”שואב” מזומנים מהשוק ומקשה על שוק המניות לעלות.

- בכל תרחיש , אין צפי לצמיחה מהירה בשנת 2023, אלא אם נראה את סיום המלחמה באוקראינה, או אירוע גיאופוליטי חיובי אחר.

- השווקים חוששים ממיתון קרב בארה”ב וצופים הפחתת ריבית מהירה, תרחיש שכרגע בסבירות נמוכה.

- מרבית שוקי המניות בעולם(למעט מדדי ארה”ב המוטים טכנולוגיה), נסחרים בתמחורים נוחים יחסית, אולם לאור הפגיעה הצפויה בצמיחה, יש לקחת בחשבון פרמיית סיכון בתמחור.

- הכלכלה הישראלית בטלטלה מאז הקמת הממשלה ופשרה בנושא הרפורמה המשפטית, אמורה להביא להתמתנות בתנודתיות המניות ושער השקל.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים ולא לתזמוני שוק.

- בארה”ב העדפת בחירה סלקטיבית של מניות על פני השקעה במדדים.

- העדפת חשיפה למניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- הפחתת חשיפה למניות צמיחה מוקדמת (חברות ללא רווח).

- הפחתת חשיפה לחברות עם חוב גדול.

- שילוב מניות ערך במקביל למניות צמיחה הקיימות בתיק, כדי למתן את תנודתיות התיק.

- אם החזקות אג”ח – אז ממשלתי או קונצרני בדירוג גבוה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!