אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

כללי

העולם מתמודד עם שנת בחירות בכשבעים מדינות, כאשר הפוליטיקה חודרת לכל תחום כמעט ומשפיעה באמצעות החלטות פופוליסטיות, על מהלכים מדיניים וכלכליים.נדמה שהחצנת האינטרסים המדיניים והכלכליים מעולם לא היו כה בוטים כפי שהם היום.

אמירות קיצוניות של מנהיגים, הפכו לטרנד הגורף פופולריות ומנצח בחירות, וניתן לראות את עליית העידן החדש של לאומיות ולאומנות במדינות המערב ובגוש המזרחי, שמטשטש לאט אבל בטוח, את הגלובליות והפרוגרסיביות ששלטו בכיפה. לתופעה הזו יש גם השפעה על המדיניות הכלכלית דוגמה בולטת לכך היא בחירת נשיא ארגנטינה חאבייר מיליי, שהתפרסם בהופעותיו בתקשורת, בהן ביקר בתקיפות את הממשלות הקודמות והאשים אותם באחריות למשבר הכלכלי החמור במדינה. לנשיא החדש יש אג’נדה ליברטיאנית קיצונית וגם אם היא נתקלת בחומת המציאות ,הבטחותיו לשינוי קיצוני מחייבות אותו לבצע שינויים שהבטיח, גם אם הם מתבררים כבעייתיים.

להקצנה הזו בעולם יש משמעות ביחסים בין מדינות ,במתיחות הביטחונית ובמלחמות הסחר המחודשות. תקציבי המדינות מופנים יותר לביטחון ופחות לפיתוח כלכלי, והכלכלה מאטה גם בגלל הדמוגרפיה שאינה תומכת בצמיחה במדינות המערב ואף בסין.

מנגד ניתן לראות שהעולם משתלט לאט על האינפלציה, גם במחיר של האטה כלכלית, אבל הדרך להורדות ריבית וצעדים מרחיבים של הבנקים המרכזיים והממשלות מתקצרת וזוהי בסה”כ בשורה טובה לשווקים.

ארה”ב

-

- האינפלציה בארה”ב עומדת על 3.1% (הליבה על 3.9%), הריבית עומדת על 5.5% – ריבית ריאלית שאמורה לרדת בכאחוז השנה.

- בפרוטוקול ישיבת הפד האחרונה, נאמר שצריך סבלנות ביחס להורדת הריבית עקב צמיחה חזקה ברבעון הרביעי ושוק עבודה חזק.

- חברי הפד ממתינים לנתונים נוספים שיתמכו בהורדות ריבית עתידיות אולם כרגע אינם רואים הורדת ריבית בחציון הראשון של השנה.

- מכירות בתים קיימים עמדו על 4 מיליון מול צפי למכירות של 3.97 מיליון. המחיר החציוני עמד על 379.1 אלף דולר ותומך בהמשך ירידות מחירים.

- מדד מנהלי הרכש של חודש פברואר מצביע על שיפור בתעשייה, שם המדד עלה ל 51.7- מ,50.7- ובמקביל התמתנות בענפי השירותים בעקבות ירידה מ52.5- ל.51.3.

- אמון הצרכנים משתפר ומעיד על נכונות להוציא כסף, ומס’ המשרות הפנויות בעלייה.

- לסיכום כלכלת ארה”ב ממשיכה להציג חוסן, האינפלציה יורדת יפה בסה”כ, אבל עדיין לא הגיעה ליעדה, והשכר עדיין עולה בקצב מהיר יחסית. לכן הריבית בארה”ב צפויה להישאר ללא שינוי לפחות עד יוני השנה.

ישראל

- חוסר הוודאות סביב מלחמת חרבות ברזל והתפתחותה לצפון, הביאה להפחתת דירוג האשראי של ישראל, מגדילה את הוצאות המדינה ובמקביל מפחיתה את ההכנסות.

- התוצר בסוף 2023 התכווץ בשיעור שנתי של כ-19%, אולם ההערכות כרגע הם כי ב-2024 תירשם צמיחה בשיעור של 1.5%-2%.

- אחוז האבטלה בינואר עמד על 3.2% בדומה לחודש דצמבר.

- הייצור התעשייתי ירד בכ-5.5% ברבעון הרביעי, אולם משתפר מתחילת 2024.

- האינפלציה עומדת על 3% ואינפלציית הליבה 2.4%.

- מדדי הפדיון בדצמבר בכלל ענפי התעסוקה רשמו ירידה חד פעמית בעקבות המלחמה, אך חזרו באופן מלא לרמתם טרום המלחמה.

- המדד המשולב של בנק ישראל לחודש ינואר עלה בשיעור של 0.3% ומצביע על המשך התאוששות הדרגתית של המשק, תוך המשך שיפור בצריכה הפרטית ובשוק העבודה.

- הנגיד השאיר את הריבית ברמה של 4.5% לאחר שיקלול המרכיבים התומכים בהורדת הריבית מול הסיכונים שבכך.

עם זאת ההנחה היא שבשנת 2024 נראה ירידה הדרגתית של הריבית. - עליות השערים בשוק המניות הישראלי צמצמו באופן מרשים את הפער למדדי חו”ל.

אירופה

- בסיום רבעון 4 כלכלת גוש האירו מקרטעת סביב ה0% צמיחה, כאשר הכלכלות הגרמנית והבריטית נמצאות רשמית במיתון.

- האינפלציה ירדה לרמה של 2.8% והליבה ל 3.3%.

- הבנק המרכזי בגוש האירו הותיר את הריבית ללא שינוי על 4.5 אחוזים. נגידת הבנק ורוב חברי הוועדה של הבנק מסכימים שעוד מוקדם להתחיל בהורדת הריבית.

- מדד מנהלי הרכש המשולב השתפר מעט לרמה של 48.9 נקודות בפברואר. בענף השירותים המדד עלה לרמה של 50 נקודות בפברואר. צריך לציין שכל נתון מתחת ל50 מצביע על התכווצות.

- מחשש להתפרצות אינפלציונית, הבנק המרכזי ECB משהה את הורדת הריבית למרות הסיכון לכלכלת הגוש.

סין

- בניסיון להתמודד עם הדפלציה והדעיכה בצמיחה, הממשל המרכזי נוקט במס’ פעולות מרחיבות ,על מנת להקל על עסקים ופרטיים, החל מהורדת ריבית וכלה בהקטנת דרישת ההון מהבנקים והקלות רגולטיביות. שוק המניות הסיני מגיב בחיוב למהלכים. אולם במערב עדיין חשדניים כלפי החברות הסיניות.

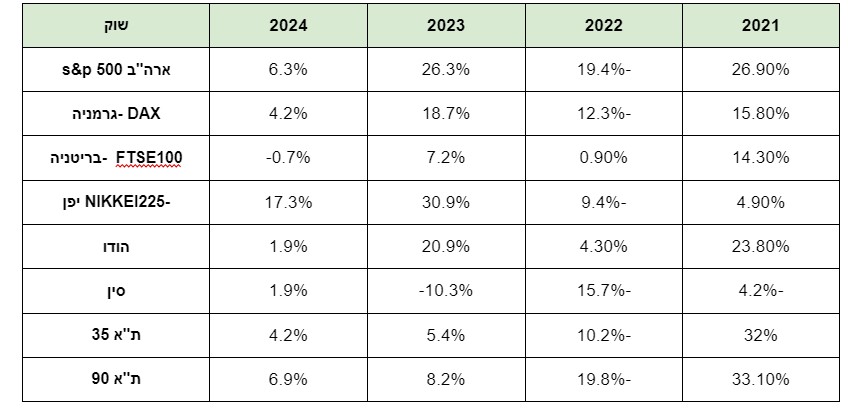

ביצועי השווקים נכון ל 27/02/24

אטרקטיביות השווקים / תמחור (נכון ל27/02/24)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- השווקים נסחרים באופטימיות בגלל ההערכה שנראה ירידת ריבית בשנת 2024.

- מרבית השווקים המפותחים נסחרים במכפילים סבירים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי.

- לציין כי המכפילים בארה”ב מוטים מעלה בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים.

- פרמיות הסיכון בישראל מעניקות פיצוי סביר על הסיכון במניות למי שמאמין בכלכלה הישראלית.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את הצפוי לאור הסיכונים הגיאופוליטיים והחששות ממיתון / התפרצות חוזרת של האינפלציה.

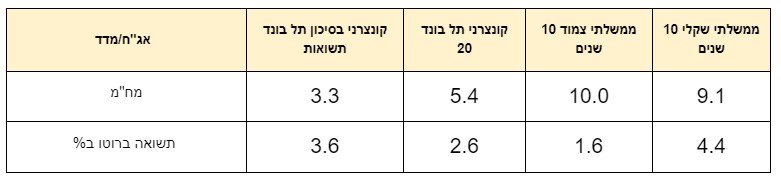

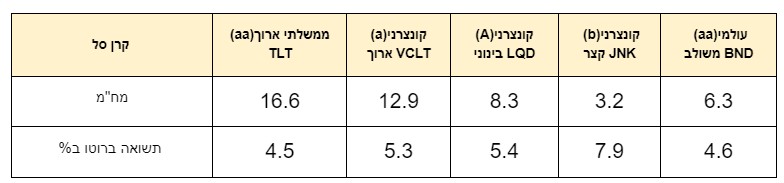

שוק האג”ח*(נכון ל27/02/24)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים תשואות גבוהות, בהתחשב בהתמתנות האינפלציה ובהורדות ריבית עתידיות.

- באג”ח עם מח”מ ארוך ציפיות השוק לירידת ריבית עשויות לגרום לעליית שערים.

- האג”ח מהווה כיום אלטרנטיבה למניות, או לבניית תיקי השקעות משולבי אג”ח ומניות.

- בישראל לאור גיוסי האג”ח הגדולים לטובת מימון המלחמה, תיתכן עליית תשואות באג”ח הממשלתי ובעקבותיו בקונצרני.

שורה תחתונה מאקרו לסקירה:

-

- הסיכון להתפתחות מלחמה אזורית במזה”ת עדיין קיים, והשוק מתמחר זאת בתשואות האג”ח ותמחור המניות.

- העימות הבין גושי והסנקציות הרבות המוטלות על יבוא ויצוא, מקשה על שיפור התחזית לצמיחה עולמית.

- בישראל כבר ירדה הריבית וצפויה לרדת עוד השנה.

- עם סיום הלחימה צפויה התאוששות כלכלית לאור הגורמים התומכים בצמיחה מחודשת.

- מדדי המניות באירופה נסחרים ברמות נוחות, אולם הפגיעה בצמיחה תקשה על השווקים להמשיך ולעלות.

- הסיכוי להורדת ריבית בארה”ב ואירופה לקראת סוף רבעון ראשון ירד מעט, אבל לא התבטל לגמרי.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- העדפת חשיפה למניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- חשיפה מינימלית למניות חברות צמיחה מוקדמת (חברות ללא רווח) ולחברות טובות עם חוב גדול.

- שילוב מניות ערך במקביל למניות צמיחה הקיימות בתיק, כדי למתן את תנודתיות התיק.

- שילוב החזקות אג”ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!