אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

כותרות מרכזיות

גלובלי

-

- נתוני האינפלציה האחרונים בעולם הפתיעו לרוב לרעה והוכיחו שוב כי לא קל להיפטר מהאינפלציה (בעיקר אינפלציית הליבה), אם כי יש לציין שבעת כתיבת הסקירה מתפרסם נתון מעודד בספרד, שמצביע על התמתנות מסוימת באינפלציה.

- למרות הנתונים המאכזבים , מרבית הבנקים המרכזיים מאותתים על עצירה בהעלאות הריבית לעת עתה,מתוך חשש להכניס את העולם למיתון מוקדם מדי, בשילוב עם אינפלציה גבוהה (סטגפלציה).

- כאשר בוחנים את הפעילות הכלכלית בעולם, ניתן לומר שהפעילות במגזר השירותים ממשיכה להתרחב בקצב מהיר,אולם הפעילות בתעשייה עדיין מפגינה חולשה (למעט ביפן שם נרשמה דווקא התחזקות).

- סין עדיין אינה “מספקת את הסחורה” כפי שהיה צפוי בצמיחה מחודשת לאחר פתיחת הסגרים. ההתרחבות היא פנימית בעיקר.

ארה”ב

- בארה”ב השיחות על העלאת תקרת החוב, הסתיימו לכאורה בהסכמה בין הרפובליקנים לדמוקרטים, אולם נדרש אישור הקונגרס, וכאן לא בטוח שיאושר בקלות. חילוקי הדעות משמעותיים ויידרש מאמץ משמעותי כדי לגשר על הפערים. במקרה שלא תאושר העלאת התקרה, הדבר יגרור הורדת דירוג אשראי לארה”ב (סיכון שמתחזק גם במקרה של אישור תקרת החוב). הורדת דירוג יכולה לפגוע באמון המשקיעים האמריקאים והזרים, לגבי יכולתה של ארה”ב לשלם את חובותיה ובעקבות כך צפויה עליית תשואות משמעותית באג”ח (ירידות שערים) וגרירת שוק המניות חזרה למטה.

- הצריכה הפרטית ממשיכה להיות חזקה יותר מהציפיות, הוצאות הצרכנים התרחבו באפריל ב,0.8%במקביל, להמשך גידול בהכנסות בשיעור של .0.4%. נראה כי הצרכן האמריקאי מקטין את החיסכון על מנת לממן את הגידול בצריכה הפרטית.

- האבטלה חזרה לרדת ומצביעה שוב על שוק העבודה שעדיין חזק.

- אינפלציית הליבה עלתה ל- ,4.7% גבוה מהציפיות, נתון המצביע על המשך לחצים אינפלציוניים, ולאחר תקופה ארוכה בה המשקיעים העריכו הורדת ריבית עוד השנה, המשקיעים למעשה “יישרו קו” עם תחזיות הפד שאינו צופה הורדת הריבית השנה.

ישראל

- המדד המשולב של בנק ישראל, לחודש אפריל, עלה ב,0.12% ובנק ישראל מדגיש , כי נתוני החודשים האחרונים מאותתים על קצב צמיחה מתון בהשוואה לעבר. (ב12 החודשים האחרונים עלה המדד בשיעור של ,1.2% ובששת החודשים האחרונים, עלה בקצב שנתי של 0.6% בלבד. חלק ממרכיבי המדד אף מצביעים על נסיגה חדה( יצוא, יבוא ורכישות בכרטיסי אשראי) ומצביעים על סבירות גבוהה להאטה בקצב הצמיחה בהמשך השנה.

- האבטלה במשק יציבה ועומדת על 3.2%, האינפלציה ממשיכה לעמוד על 5% וריבית בנק ישראל עומדת על 4.75%.

- הטלטלה סביב הרפורמה המשפטית והמתיחות מול איראן ממשיכים להחליש את השקל ולחזק את האינפלציה ואת הסיכויים להמשך העלאות ריבית.

- הכנסות הבנקים מריבית שוברים שיאים בעקבות הפער בין הריבית שהם גובים לריבית הנמוכה שהם מציעים בפקדונות. נתונים שגרמו לשר האוצר להציע מס יתר על הבנקים וגררו כמובן ירידות שערים במניות הבנקים.

- הגידול בתשלומי הריבית, שנגרעים מהצריכה הפרטית ומהשקעות, פוגע בתמ”ג ולכן אינו חיובי מבחינת המדינה.

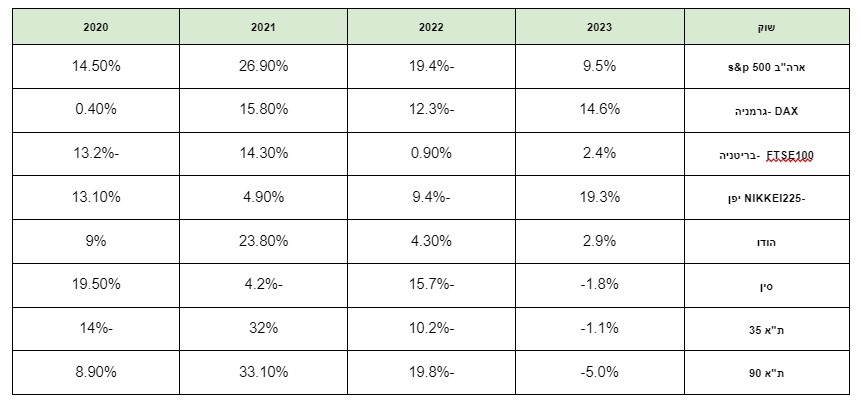

ביצועי השווקים (נכון ל 31/05/23)

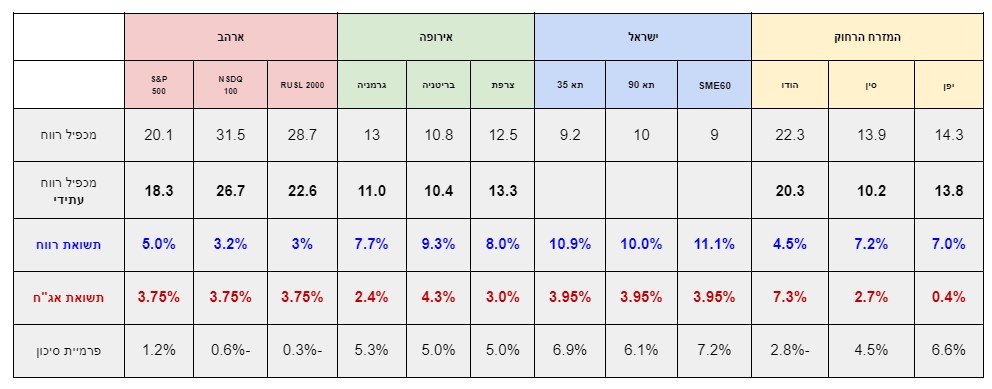

אטרקטיביות השווקים / תמחור (נכון ל31/05/23)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- מרבית השווקים המפותחים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי, נסחרים במכפילים סבירים.

- לציין כי המכפילים בארה”ב מוטים מעלה בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים (מדד SP500 משקל שווה נסחר במכפיל עתידי נמוך יותר מהמדד הרגיל).

- פרמיות הסיכון באירופה וישראל מעניקות פיצוי סביר על הסיכון במניות למי שמאמין בשווקים אלו.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את הצפוי לאור המלחמה באוקראינה והחששות ממיתון.

- המשך העלאות ריבית יגרור פגיעה בעיקר במניות של חברות עם חוב משמעותי/ שולי רווח נמוכים.

שוק האג”ח*(נכון ל31/05/23)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

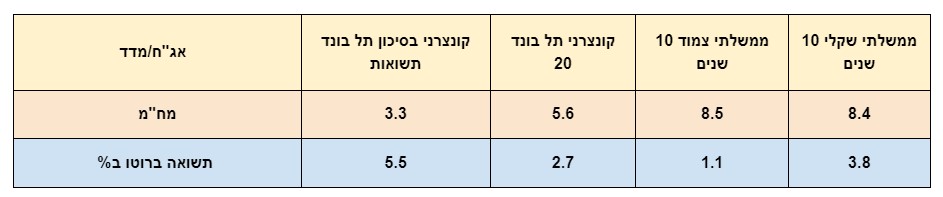

תשואות אג”ח בישראל

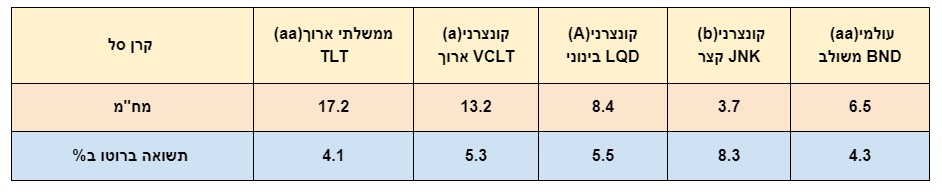

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים תשואות סבירות, בהתחשב בהתמתנות האינפלציה

ובהורדות ריבית עתידיות. - באג”ח עם מח”מ ארוך ציפיות השוק לעליות ריבית נוספות עלולים לגרום לירידות שערים וההיפך.

- בהשוואה למה שהורגלנו בשנים האחרונות, האג”ח מהווה כיום אלטרנטיבה למניות, או לבניית תיקי השקעות משולבי אג”ח ומניות.

שורה תחתונה מאקרו לסקירה:

- אין צפי לצמיחה מהירה בשנת 2023, אלא אם נראה את סיום המלחמה באוקראינה, או אירוע גיאופוליטי חיובי אחר.

- האינפלציה בעולם מצליחה בכל פעם להפתיע מחדש, אם כי אין בזה משום הפתעה. הדביקות של האינפלציה צפויה להישאר איתנו בחודשים הקרובים.

- הבנקים המרכזיים בארה”ב ואירופה עדיין במגמת צמצום כמותי ה”שואב” מזומנים מהשוק.

- התרחיש של הורדת ריבית השנה בארה”ב אירופה וישראל לא על הפרק כרגע.

- נתוני הצמיחה המפתיעים ביפן צפויים לאתגר את מדיניות הבנק המרכזי לשמירת הריבית האפסית.

- מרבית שוקי המניות בעולם(למעט מדדי ארה”ב המוטים טכנולוגיה), נסחרים בתמחורים נוחים יחסית, אולם לאור הפגיעה הצפויה בצמיחה, יש לקחת בחשבון פרמיית סיכון בתמחור.

- הריבית בישראל צפויה לעלות עוד, על מעל לרמת ה 5%.

- הכלכלה הישראלית ובמיוחד השקל בטלטלה מאז הקמת הממשלה והרפורמה המשפטית, כולם מבינים שפיצוץ השיחות בבית הנשיא יביא לטלטלה משמעותית יותר, ומכאן התקווה למציאת פשרה שתשפיע לחיוב על תנודתיות המניות ושער השקל.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים ולא לתזמוני שוק.

- בארה”ב העדפת בחירה סלקטיבית של מניות וקרנות סל על פני השקעה במדדים.

- העדפת חשיפה למניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- הפחתת חשיפה למניות צמיחה מוקדמת (חברות ללא רווח).

- הפחתת חשיפה לחברות עם חוב גדול.

- שילוב מניות ערך במקביל למניות צמיחה הקיימות בתיק, כדי למתן את תנודתיות התיק.

- אם החזקות אג”ח – אז ממשלתי או קונצרני בדירוג גבוה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!