אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

כותרות מרכזיות

גלובלי

-

- הבנקים המרכזיים הגדולים בעולם, משדרים נחישות להמשך העלאות ריבית למרות הצטברות סימני ההאטה הכלכלית. בינתיים נראה שהשוק מאמין למסרים ותחזיות העלאות הריבית עולות בהתאם.

- אירופה נכנסה כצפוי רשמית למיתון, לאחר שני רבעונים עם צמיחה שלילית. למרות זאת הECB העלה את הריבית, מתוך הנחה שהאינפלציה צפויה להמשיך לעלות והמיתון כרגע הוא טכני בעיקרו וצפוי להתאזן.

צריך לומר שמדד מנהלי הרכש המשוקלל של גוש האירו שהוא אינדיקטור מקדים למצב הכלכלה, ממשיך לרדת ונמצא כרגע, מעט מעל רמת 50 שמתחת לה הכלכלה בהתכווצות. - בבריטניה אינפלציית הליבה עלתה יותר מהצפוי ובעקבות כך הריבית עלתה גם כן יותר מהצפוי לרמה של 5% . הסיכון לסטגפלציה (שילוב של אינפלציה עולה וכלכלה דועכת ) עלה מאוד.

- סין מעכבת את התמריצים לכלכלה ומאכזבת את המשקיעים והמדדים הגיבו בירידה. המתיחות עם ארה”ב נמשכת למרות פגישה הנשיא ומזכיר המדינה האמריקאי.

- האינפלציה ביפן עולה (4.3%) יחד עם מדדי המניות ששברו שיאים השנה. אולם הנגיד החדש לא מעלה את הריבית ונשאר עם מדיניות מרחיבה.

- ההשפעות של נסיון המרד ברוסיה, עדיין אינן ברורות. אחת התגובות הקיצוניות הייתה במחירי התבואה. ללא קשר למרד מחירי הסחורות רגישים יותר לשינויי האקלים ולמלחמות.

ארה”ב

- הנתונים והאינדיקטורים ממשיכים לשדר נתונים סותרים ומבלבלים. התעשייה נחלשת ושוק העבודה מראה סימני התקררות.

המדדים המקדימים מצביעים על כניסה למיתון ועקום התשואות הפוך לגמרי, סימן מובהק למיתון מתקרב. מאידך ענף השירותים משדר עוצמה והנדל”ן מראה התחזקות לאחרונה למרות הריבית הגבוהה על משכנתאות. - האינפלציה אמנם בירידה כבר מס’ חודשים ,אבל אינפלציית הליבה עדיין דביקה ולא ממש יורדת. זו הסיבה שהפד משדר נחישות להמשך העלאות ריבית.

ישראל

- האינפלציה בישראל עומדת על 4.6% והריבית על 4.75%. לכאורה ריבית ריאלית חיובית אם כי אינפלציית הליבה קרובה יותר ל5% ובהשוואה אליה הריבית עדיין שלילית ריאלית.

- ריבית ריאלית שלילית בנוסף לחולשת השקל מהווים טיעון משמעותי לטובת העלאת ריבית נוספת השנה.

- החלטת הריבית הבאה 10/7/23. הקונצנזוס כרגע הוא שהריבית לא תעלה בהחלטה זו וקיים סיכוי להעלאה נוספת אחת עד סוף השנה.

- שיעור האבטלה במשק נמוך ומצביע על תעסוקה מלאה, והישראלים ממשיכים לצרוך יותר ולקראת הקיץ סביר שהמגמה תתחזק.

- נתונים שהתפרסמו לאחרונה על חוב משקי הבית וחברות בישראל מצביע על גידול בקצב הגבוה ביותר בקרב המדינות המפותחות משנת 2019. מאחר ומרבית החוב בישראל הוא בריבית משתנה, הגידול המהיר בחוב טרם עליית הריבית, הופך את המשק הישראלי לרגיש במיוחד לעליית ריבית והשפעתה על הצמיחה המשק.

ביצועי השווקים (נכון ל 28/06/23)

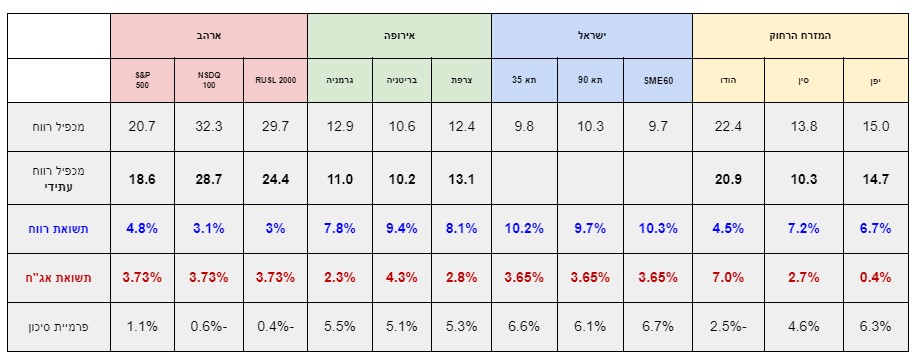

אטרקטיביות השווקים / תמחור (נכון ל28/06/23)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- מרבית השווקים המפותחים נסחרים במכפילים סבירים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי.

- לציין כי המכפילים בארה”ב מוטים מעלה בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים (מדד SP500 משקל שווה נסחר במכפיל עתידי נמוך יותר מהמדד הרגיל).

- פרמיות הסיכון באירופה וישראל מעניקות פיצוי סביר על הסיכון במניות למי שמאמין בשווקים אלו.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את הצפוי לאור המלחמה באוקראינה והחששות ממיתון.

- המשך העלאות ריבית יגרור פגיעה בעיקר במניות של חברות עם חוב משמעותי/ שולי רווח נמוכים.

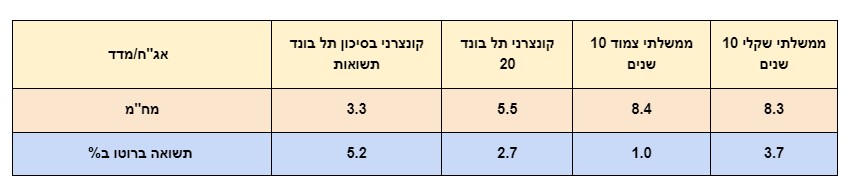

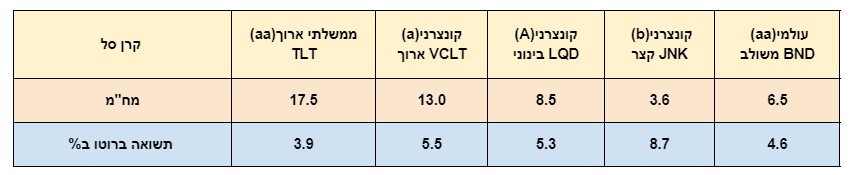

שוק האג”ח*(נכון ל28/06/23)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים תשואות סבירות, בהתחשב בהתמתנות האינפלציה

ובהורדות ריבית עתידיות. - באג”ח עם מח”מ ארוך ציפיות השוק לעליות ריבית נוספות עלולות לגרום לירידות שערים וההיפך.

- בהשוואה למה שהורגלנו בשנים האחרונות, האג”ח מהווה כיום אלטרנטיבה למניות, או לבניית תיקי השקעות משולבי אג”ח ומניות.

שורה תחתונה מאקרו לסקירה:

-

- התחזיות לצמיחה גלובלית ב 2023 נעות בין צמיחה אפסית לנמוכה במרבית מדינות העולם. סיום המלחמה באוקראינה, או אירוע גיאופוליטי חיובי אחר יכולים לשנות את המצב אולם לא באופן מהיר.

- האינפלציה בעולם מצליחה בכל פעם להפתיע מחדש,אם כי אין בזה משום הפתעה. הדביקות של האינפלציה צפויה להישאר איתנו בחודשים הקרובים.

- הבנקים המרכזיים בארה”ב ואירופה עדיין במגמת צמצום כמותי ה”שואב” מזומנים מהשוק.

- התרחיש של הורדת ריבית השנה בארה”ב אירופה וישראל לא על הפרק כרגע,הסיכויים להעלאות ריבית נוספות עלו לאחרונה.

- נתוני הצמיחה והאינפלציה המפתיעים ביפן צפויים לאתגר את מדיניות הבנק המרכזי הדוגל בהרחבה כמותית וריבית אפסית.

- מרבית שוקי המניות בעולם(למעט מדדי ארה”ב המוטים טכנולוגיה), נסחרים בתמחורים נוחים יחסית, אולם לאור הפגיעה הצפויה בצמיחה, יש לקחת בחשבון פרמיית סיכון בתמחור.

- הריבית בישראל יכולה לעלות עוד, עד לרמת ה 5%.

- הכלכלה הישראלית ובמיוחד השקל בטלטלה מאז הקמת הממשלה והרפורמה המשפטית, כולם מבינים את הטלטלה,

ומכאן התקווה למציאת פשרה שתשפיע לחיוב על תנודתיות המניות ושער השקל.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים ולא לתזמוני שוק.

- בארה”ב העדפת בחירה סלקטיבית של מניות וקרנות סל על פני השקעה במדדים.

- העדפת חשיפה למניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- הפחתת חשיפה למניות צמיחה מוקדמת (חברות ללא רווח).

- הפחתת חשיפה לחברות עם חוב גדול.

- שילוב מניות ערך במקביל למניות צמיחה הקיימות בתיק, כדי למתן את תנודתיות התיק.

- אם החזקות אג”ח – אז ממשלתי או קונצרני בדירוג גבוה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!