אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

סיכום שנה כללי

שנת 2023 התאפיינה באי ודאות בשוק עקב, מתח גיאופוליטי בין ארה”ב והמערב מול סין והגוש המזרחי ,מלחמת אוקראינה שיצרה אינפלציית היצעים שגררה עליות ריבית וחששות ממיתון ואף חשש ממשבר בנקאות בעקבות המשבר בבנק עמק הסיליקון ובקרדיט סוויס. אולם במבחן התוצאה מגזר הבנקאות הרחב נותר יציב, וכלכלת ארה”ב עלתה על הציפיות והציגה צמיחה שנתית של 2.6% והכתה את התחזיות בכל אחד מארבעת הרבעונים.

בסיכום שנה השווקים בארה”ב, אירופה ויפן עלו יפה, ולעומתם השווקים המתפתחים (למעט הודו) הציגו ביצועים נמוכים משמעותית.

דגשים בתחזית ל2024

המתחים הגיאופוליטיים צפויים להימשך גם השנה. למלחמה בין ישראל לחמאס ובין רוסיה לאוקראינה, יש פוטנציאל התרחבות אזורי,שיכול להצית מחדש ובעוצמה את העימות בין ארה”ב וסין, גם על רקע סיפוח טיוואן. שנת 2024 צפויה להיות גם שנת בחירות במס’ רב של מדינות, מצד אחד סיכון לכלכלה פופוליסטית, שתהיה טובה לטווח קצר אבל רעה לטווח הארוך, ומצד שני סיכוי לעליות שערים לאור האופטימיות של הבטחות הפוליטיקאים. האינפלציה העולמית בתהליך דעיכה. קרן המטבע הבינלאומית צופה ירידה הדרגתית באינפלציה העולמית ל-5.8% ב-2024. אינפלציית הליבה בארה”ב צפויה גם היא לרדת, ולהגיע ליעד של 2% של הפד עד 2026, אם כי הערכות בשוק מצביעות על ירידה אף מהירה יותר. מאידך המתחים הגיאופוליטיים הנמשכים והתקפות החות’ים המשבשות את הסחר הימי ומייקרות את עלויות המשלוח, מעלים את הסיכון לעלייה מחודשת באינפלציה. הצמיחה בשנת 2024 צפויה להיות חלשה יותר מ-2023: בארה”ב פחות מ 2% ,בגוש האירו כחצי אחוז, יפן כאחוז, סין כ 5% ובהודו כ 6%. מנגד הורדות הריבית הצפויות על ידי בנקים מרכזיים ברחבי העולם, ידחפו משקיעים לנכסי סיכון, לאור ציפיות לרווחי הון באג”ח ולעליות שערים במניות.

ארה”ב

- הצמיחה בשנת 2023 שהפתיעה ברמה של 2.6%, נתמכה בשוק עבודה שהפגין חוסן למרות העלאות הריבית האגרסיביות, ובצריכה הפרטית שלא נעצרה ואף התגברה במהלך השנה.

- האינפלציה מראה מגמת ירידה ברורה, מדד הליבה של הPCE עומד על 3.2%, מה שמאפשר תחילת הורדת ריבית השנה.

- שוק העבודה מתחיל להראות סימני התעייפות וזהו נתון נוסף שיעזור להחלטה על הורדת ריבית בקרוב.

ישראל

- האינפלציה עומדת על 3.3% אולם עקב האיום החות’י עלויות השילוח מסין זינקו במעל ל70% ומעלות חשש לעלייה מחודשת.

- מאידך השקל התחזק חזרה וסיים את 2023 בירידה של 2.5% מול הדולר. התחזקות השקל תומכת בהוזלת היבוא ובלימת האינפלציה.

- ריבית בנק ישראל ירדה ברבע אחוז לרמה של 4.5%.

- בנק ישראל מעריך את עלות המלחמה בכ198 מיליארד ש”ח ואת הגירעון ב 2024 על 5%. האוצר מעריך את הגירעון ב5.9%.

- למרות שהפגיעה בפדיון עדיין משמעותית, סקר מצב העסקים השלישי שמתפרסם מתחילת המלחמה מציג המשך שיפור במדדי התעסוקה והפדיון.

אירופה

- התוצר בגוש האירו ממשיך במגמת ההתכווצות ולא נראה שיש צפי לשינוי חיובי כרגע. מדדי מנהלי הרכש ממשיכים להצביע על התכווצות צפויה בפעילות.

- הבנק המרכזי בגוש האירו הותיר את הריבית ללא שינוי על 4.5% ,בעיקר עקב לחצי שכר שעדיין קיימים בגוש.

- על רקע הירידה העקבית באינפלציה ( 2.4%), והסימנים להתכווצות התוצר ברבעון השלישי, הבנק המרכזי לא יוכל להמשיך עוד זמן רב עם רמת הריבית הזו וייאלץ להורידה, כדי לא לחנוק לגמרי את הכלכלה המקרטעת ממילא.

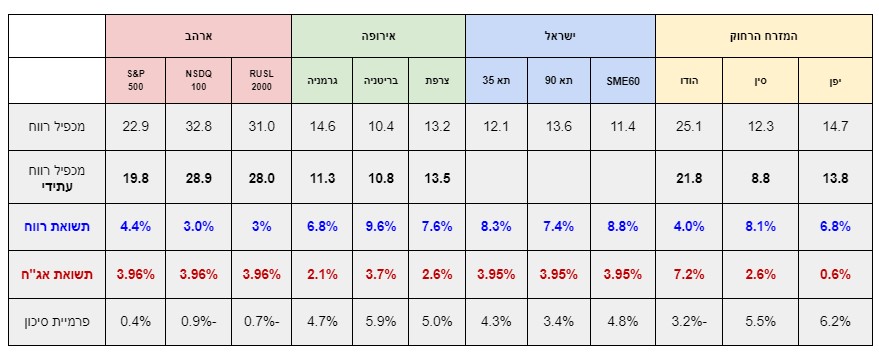

ביצועי השווקים

אטרקטיביות השווקים / תמחור (נכון ל02/01/24)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- השווקים נסחרים באופטימיות בגלל ההערכה שנראה ירידת ריבית בשנת 2024.

- מרבית השווקים המפותחים נסחרים במכפילים סבירים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי.

- לציין כי המכפילים בארה”ב מוטים מעלה בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים.

- פרמיות הסיכון בישראל מעניקות פיצוי סביר על הסיכון במניות למי שמאמין בכלכלה הישראלית.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את הצפוי לאור הסיכונים הגיאופוליטיים והחששות ממיתון / התפרצות חוזרת של האינפלציה.

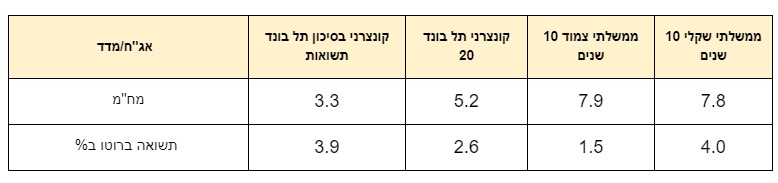

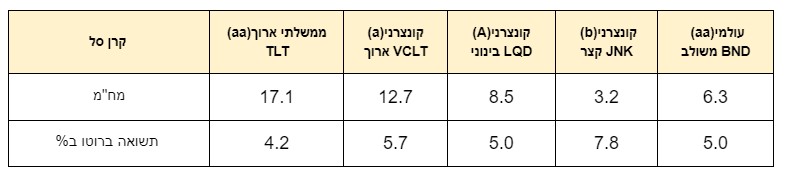

שוק האג”ח*(נכון ל02/01/24)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים תשואות גבוהות, בהתחשב בהתמתנות האינפלציה

ובהורדות ריבית עתידיות. - באג”ח עם מח”מ ארוך ציפיות השוק לירידת ריבית עשויות לגרום לעליית שערים, תהליך שכבר החל.

- האג”ח מהווה כיום אלטרנטיבה למניות, או לבניית תיקי השקעות משולבי אג”ח ומניות.

- בישראל לאור גיוסי האג”ח הגדולים לטובת מימון המלחמה, תיתכן עליית תשואות באג”ח הממשלתי ובעקבותיו בקונצרני.

שורה תחתונה מאקרו לסקירה:

-

- המלחמה בישראל, מחדדת את חלוקת העולם לגושים, הגוש המערבי בהובלת ארה”ב ואירופה, מול הגוש המזרחי בהובלת סין ורוסיה.

- העימות הבין גושי והסנקציות הרבות המוטלות על יבוא ויצוא, מנמיכים את רף הציפיות לצמיחה עולמית מהירה.

- בישראל כבר ירדה הריבית וצפויה לרדת עוד השנה, עם סיום הלחימה צפויה התאוששות כלכלית לאור הגורמים התומכים בצמיחה מחודשת.

- התרחיש של הורדת ריבית קרובה בארה”ב ואירופה על הפרק כרגע, למרות הכחשות הבנקים המרכזיים.

- מדדי המניות באירופה נסחרים ברמות נוחות, אולם הפגיעה בצמיחה תקשה על השווקים להמשיך ולעלות.

- האופטימיות לגבי הורדת ריבית, היא זו שדוחפת כרגע את השווקים למעלה.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים ולא לתזמוני שוק.

- בארה”ב בחינת שילוב של מניות וקרנות סל להשקעה במדדים נבחרים.

- העדפת חשיפה למניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- הפחתת חשיפה למניות צמיחה מוקדמת (חברות ללא רווח).

- הפחתת חשיפה לחברות עם חוב גדול.

- שילוב מניות ערך במקביל למניות צמיחה הקיימות בתיק, כדי למתן את תנודתיות התיק.

- החזקות אג”ח – עדיפות לממשלתי או קונצרני בדירוג גבוה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!