אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

בעולם

הבורסות בעולם חייכו למשקיעים בנובמבר, עליות שערים כמעט בכל העולם כולל בבורסת ת”א שעלתה ביותר מ8%. הרבה מעליות השערים ובעיקר בארה”ב ניתן להסביר בירידת החשש ממלחמה אזורית שתשפיע על העולם ובציפיות המשקיעים להורדות ריבית בשנה הקרובה. ריבית נמוכה טובה למניות, ולמרות הצהרות הבנקים המרכזיים שאינם מתכוונים להוריד ריבית בקרוב, השווקים צופים קדימה ומעריכים כי לאור הצפי לצמיחה חלשה(חלק ממנה משתקף בירידת מחיר הנפט) והאינפלציה שנבלמת כנראה שלא תהיה ברירה ונראה הורדה בריבית.

אצלנו המלחמה ב”הולד” ולמרות התנאים הקשים, ניכרת התאוששות בכלכלה.

סין ממשיכה לדשדש עם סימני אופטימיות קלים לאחר פגישת הנשיא שי עם נשיא ארה”ב ביידן, וביפן האינפלציה מרימה ראש יחד עם האטה במדדי הצמיחה.

ארה”ב

- התוצר בארה”ב הפתיע והאיץ ברבעון השלישי, בקצב מהיר של 5.2 אחוזים בשיעור שנתי (מול צפי של 5%). נתון זה בנוסף למדדי מנהלי הרכש שמציגים יציבות, מחזקים את המשוכנעים בעוצמתה של כלכלת ארה”ב ובסיכוי הנמוך למיתון קרוב.

- הריבית הגבוהה בארה”ב משפיעה כמובן על הריבית למשכנתאות וגוררת את שוק הנדל”ן להאטה משמעותית. להאטה זו השפעה כוללת על הכלכלה האמריקאית, שאמנם מפגינה עוצמה אבל מנגד ניכרים שם סימני חולשה פנימיים.

- הבנק המרכזי טוען שהתנאים הפיננסיים מתחילים להאט את הכלכלה, ולהערכתם ברבעון הרביעי נראה כבר האטה בפעילות הכלכלית.הצמיחה המתונה תלווה אותנו להערכתם עד 2026.

- האינפלציה מראה סימני התמתנות וקרובה ליעד של הבנק המרכזי.

- הפד משדר שאינו צופה ירידת ריבית בקרוב עד להגעת האינפלציה ליעדה, אולם השוק אינו “קונה” את זה, ותשואות האג”ח הממשלתי ירדו לאחרונה לאור ציפיות השוק להורדת ריבית במהלך 2024.

ישראל

- הפגיעה הכלכלית בחודש אוקטובר משמעותית מאוד אם כי צפויה לגמרי לאור המצב. המדד המשולב של בנק ישראל ירד בחריפות ב % 1.1 וכמות המשרות הפנויות ירדה בחדות ב 18%. העובדה שהמשק היה מושבת באזורים מסוימים לגמרי או חלקית בעקבות ירי רקטות, ושאנשים רבים התגייסו למילואים ונעדרים מהעבודה ומהעסקים, גרמה לפגיעה בתחבורה, בתיירות במסחר ובכלל.

- אולם הפעילות הכלכלית בנובמבר מציגה התאוששות מעודדת : סך הרכישות בכרטיסי אשראי בעליה(אם כי עדיין בירידה של 12% מרבעון קודם), סקר מצב העסקים של הלמ”ס לנובמבר מראה שיפור בהיקף הפעילות של החברות. לאור הפחתת ההגבלות של פיקוד העורף בתל אביב והמרכז חלה ירידה משמעותית בשיעור העסקים בתעסוקה מינימלית. בנוסף שיעור העסקים עם תעסוקה גבוהה בעלייה. הציבור חוזר לקניונים והרכישות בתחום האופנה צומחות מחדש.

- האינפלציה בישראל התמתנה לקצב שנתי של 3.7%, אולם בנק ישראל אינו ממהר להוריד ריבית כדי לשמור על השקל שהתחזק בנובמבר בכ 10%, לאור הפחתת החשש ממלחמה אזורית וצעדי בנק ישראל.

- בנק ישראל פרסם תחזית מאקרו כלכלית מעודכנת: הבנק צופה צמיחה של 2.0 אחוזים ב-2024, עם גירעון של כ-5 אחוזים בסוף השנה ויחס חוב-לתוצר שיעלה ל-66 אחוזים. ריבית בנק ישראל צפויה לרדת בכאחוז במהלך 2024 (3.75%-4.0%)

- ההתאוששות הכלכלית להמשך תלויה בהתפתחות והתארכות המלחמה ובמדיניות שנוקטים בנק ישראל והממשלה, כדי לתמוך בכלכלה.

אירופה

- התוצר בגוש האירו ממשיך במגמת ההתכווצות ולא נראה שיש צפי לשינוי חיובי כרגע. מדדי מנהלי הרכש ממשיכים להצביע על התכווצות צפויה בפעילות.

- הבנק המרכזי בגוש האירו הותיר את הריבית ללא שינוי על 4.5% ,בעיקר עקב לחצי שכר שעדיין קיימים בגוש.

- על רקע הירידה העקבית באינפלציה ( 2.9%), והסימנים להתכווצות התוצר ברבעון השלישי, הבנק המרכזי לא יוכל להמשיך עוד זמן רב עם רמת הריבית הזו וייאלץ להורידה, כדי לא לחנוק לגמרי את הכלכלה המקרטעת ממילא.

ביצועי השווקים (נכון ל 30/11/23)

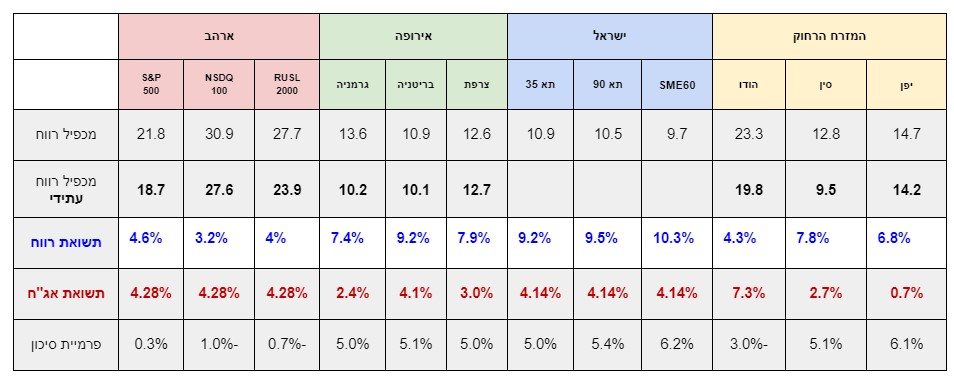

אטרקטיביות השווקים / תמחור (נכון ל30/11/23)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- השווקים נסחרים באופטימיות בגלל ההערכה שנראה ירידת ריבית בשנת 2024.

- מרבית השווקים המפותחים נסחרים במכפילים סבירים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי.

- לציין כי המכפילים בארה”ב מוטים מעלה בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים (מדד SP500 משקל שווה נסחר בתשואה נמוכה מתחילת שנה,ובמכפיל עתידי נמוך יותר מהמדד הרגיל).

- פרמיות הסיכון בישראל מעניקות פיצוי סביר על הסיכון במניות למי שמאמין בכלכלה הישראלית.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את הצפוי לאור המלחמה באוקראינה ובישראל והחששות ממיתון / התפרצות חוזרת של האינפלציה.

- המשך העלאות ריבית יגרור פגיעה בעיקר במניות של חברות עם חוב משמעותי/ שולי רווח נמוכים.

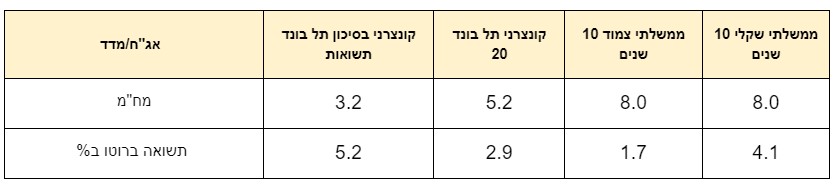

שוק האג”ח*(נכון ל30/11/23)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים תשואות גבוהות, בהתחשב בהתמתנות האינפלציה

ובהורדות ריבית עתידיות. - באג”ח עם מח”מ ארוך ציפיות השוק לירידת ריבית עשויות לגרום לעליית שערים, תהליך שכבר החל.

- בהשוואה למה שהורגלנו בשנים האחרונות, האג”ח מהווה כיום אלטרנטיבה למניות, או לבניית תיקי השקעות משולבי אג”ח ומניות.

שורה תחתונה מאקרו לסקירה:

-

- המלחמה בישראל, מחדדת את חלוקת העולם לגושים, הגוש המערבי בהובלת ארה”ב ואירופה, מול הגוש המזרחי בהובלת סין ורוסיה.

- העימות הבין גושי והסנקציות הרבות המוטלות על יבוא ויצוא, מנמיכים את רף הציפיות לצמיחה עולמית מהירה.

- הבנקים המרכזיים בארה”ב ואירופה עדיין במגמת צמצום כמותי ה”שואב” מזומנים מהכלכלה ומקשים על הכלכלה בנוסף לאמור.

- התרחיש של הורדת ריבית קרובה בארה”ב אירופה וישראל על הפרק כרגע, למרות הכחשות הבנקים המרכזיים.

- מדדי המניות באירופה נסחרים ברמות נוחות, אולם הפגיעה בצמיחה תקשה על השווקים להמשיך ולעלות,

האופטימיות לגבי הורדת ריבית, היא זו שדוחפת את השווקים שם למעלה. - הכלכלה הישראלית ספגה מכה ,אולם הגורמים התומכים בהתאוששות וצמיחה מחודשת חזקים ומעודדים.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים ולא לתזמוני שוק.

- בארה”ב בחינת שילוב של מניות וקרנות סל להשקעה במדדים נבחרים.

- העדפת חשיפה למניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- הפחתת חשיפה למניות צמיחה מוקדמת (חברות ללא רווח).

- הפחתת חשיפה לחברות עם חוב גדול.

- שילוב מניות ערך במקביל למניות צמיחה הקיימות בתיק, כדי למתן את תנודתיות התיק.

- אם החזקות אג”ח – אז עדיפות לממשלתי או קונצרני בדירוג גבוה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!