אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

כותרות מרכזיות

כללי

בישראל חוששים מהורדת תחזית דירוג האשראי, ובארה”ב מתעוררים לבוקר של הורדת דירוג האשראי ע”י סוכנות דירוג האשראי פיץ’. הסוכנות הודיעה על הורדת דירוג האשראי של ארה”ב מ-AAA ל-AA עם תחזית יציבה. וזאת לאחר הורדת אופק הדירוג של ארה”ב מיציב לשלילי במאי. שרת האוצר ג’נט ילן מנסה כמובן להרגיע וטוענת שזו החלטה שרירותית ואגרות החוב של ארה”ב הם עדיין הנכס הבטוח בעולם!! האמנם?

סוכנות הדירוג הראשונה לפעול, אינה מבינה בחוב ובהתנהלות ממשלתית ? או שאינה מודעת למשמעות החמורה של פעולה זו? אולי לפיץ’ יש מניעים נסתרים כמו אג’נדה פוליטית ימנית? ואולי העלאת תקרת החוב ללא הפסקה, והחוב העצום של ארה”ב שאין סיכוי להחזיר אי פעם, מגיע לנקודת רתיחה?

נצטרך להמתין מעט כדי לגלות,האם אחרי פיץ’ יגיעו גם סוכנויות דירוג נוספות, ומה תהיה המשמעות מבחינת השווקים. אין להקל ראש במשמעות העניין ,החוזים על תשואות אג”ח ממשלתי כבר מגיבים בעליית תשואות והחוזים על מדדי המניות בירידה.

ישראל

- סיום החקיקה של עילת הסבירות בישראל, והרמזים העבים שאין כוונה להמשיך ברפורמה, לא ממש הרגיעו את המשקיעים.

ההמתנה להחלטת בג”ץ שמה את המשקיעים בעמדת המתנה עד לספטמבר לפחות. ההנחה כרגע היא שאכן צפויה ירידה בתחזיות הצמיחה. - פרמיית הסיכון של ישראל בשווקים הבינלאומיים משקפת כרגע הורדת דירוג אשראי לישראל, והשקל ממשיך לדשדש עם מגמת החלשות.

- בנק ישראל החליט שלא להעלות את הריבית בהחלטתו האחרונה, ולאור החלשות האינפלציה והצמיחה, הסיכוי להמשך העלאות הריבית אינן גבוהות.

- שוק המניות המקומי עדיין חלש ביחס לשווקים בחו”ל. שוק האג”ח לעומת זאת מפגין יציבות יחסית לחו”ל.

ארה”ב

- באופן מפתיע ולמרות העלאות הריבית לרמה של 5.5%, נתוני הצמיחה בארה”ב מציגים עליה ברבעון השני (על פי האומדן הראשוני) ל-2.4 אחוזים בשיעור שנתי, ובמקביל האינפלציה ממשיכה להיחלש.

- ההנחה שנראה “נחיתה רכה ” בכלכלה ולא כניסה למיתון משמעותי ,מקבלת חיזוק משמעותי משוק העבודה החזק ומהאינפלציה היורדת.

- מאידך לאור עליית מחירי הנפט והסחורות, אין לפסול אפשרות לעלייה חזרה של האינפלציה וכתוצאה מכך להעלאת ריבית נוספת השנה.

אירופה

- האינפלציה ירדה קלות ל5.3% והליבה נשארה על 5.5%.

- הצמיחה חלשה אבל יציבה, והסיכוי לראות התאוששות משמעותית בסיום עונת התיירות, נמוך מאוד.

- הריבית עלתה בגוש ברבע אחוז ל–4.25%. הסיכוי לעלייה נוספת בספטמבר בהחלט קיים, על אף הצמיחה החלשה.

יפן

- הבנק המרכזי ביפן ממשיך לדבוק במדיניות מרחיבה, למרות האינפלציה שמטפסת במהירות וכרגע על 4.2%.

- מדיניות הבנק חריגה גם ביחס לעולם בו כולם מעלים ריבית כדי להילחם באינפלציה.

- הבנק עדכן במפתיע כלפי מעלה את הרף העליון של תשואת אג”ח ממשלתי ל-10 שנים ל-1 אחוז (0.5% לפני כן) תוך שמירה על גמישות, וגרם לתשואות האג”ח הארוכות לעלות. צעד זה נתפס כראשון בכיוון של סיום המדיניות המרחיבה.

- המהלך צפוי להביא להתחזקות היין וכפועל יוצא לפגיעה ברווחיות היצואנים המקומיים שחגגו עד כה עם ין חלש.

סין

- סין עדיין מקרטעת עם נסיונות ההתאוששות מהמשבר אותו היא חווה.

- יש נסיון של הממשל לבצע רפורמות והקלות לעסקים ,כרגע ללא תוצאות של ממש.

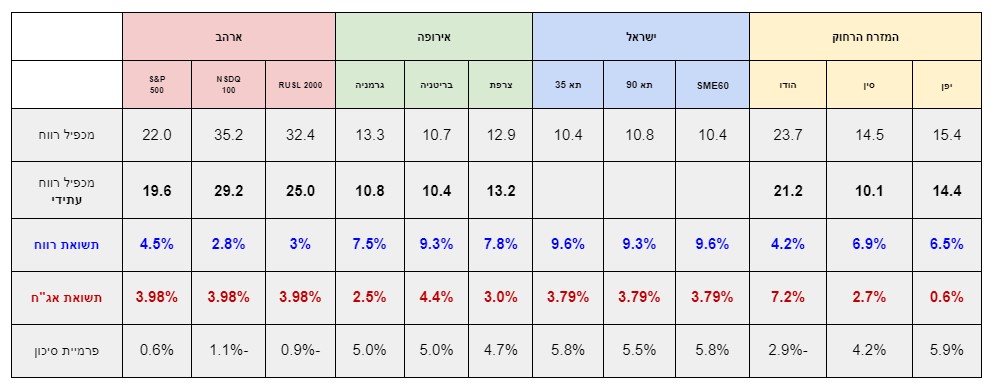

ביצועי השווקים (נכון ל 1/08/23)

אטרקטיביות השווקים / תמחור (נכון ל1/08/23)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע”י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון ( בד”כ של אג”ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- מרבית השווקים המפותחים נסחרים במכפילים סבירים למעט ארה”ב בה המכפילים מעל הממוצע הרב שנתי.

- לציין כי המכפילים בארה”ב מוטים מעלה בגלל מניות טכנולוגיה יקרות בעלות משקל גבוה במדדים (מדד SP500 משקל שווה נסחר במכפיל עתידי נמוך יותר מהמדד הרגיל).

- פרמיות הסיכון באירופה וישראל מעניקות פיצוי סביר על הסיכון במניות למי שמאמין בשווקים אלו.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את הצפוי לאור המלחמה באוקראינה והחששות ממיתון.

- המשך העלאות ריבית יגרור פגיעה בעיקר במניות של חברות עם חוב משמעותי/ שולי רווח נמוכים.

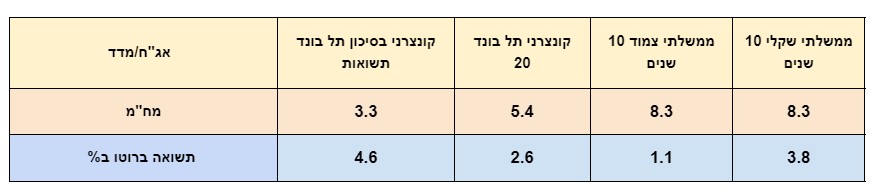

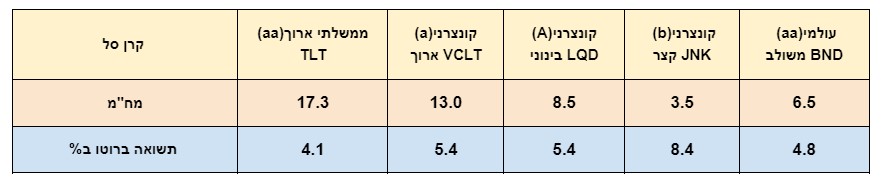

שוק האג”ח*(נכון ל1/08/23)

*את אטרקטיביות שוק האג”ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג”ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח”מ המשקף את אורך חיי האג”ח ורגישותו לשינויים בריבית במשק.

תשואות אג”ח בישראל

תשואות אג”ח בחו”ל

שורה תחתונה

- תשואות האג”ח הממשלתי והקונצרני האיכותי בישראל ובעולם, מספקים תשואות סבירות, בהתחשב בהתמתנות האינפלציה

ובהורדות ריבית עתידיות. - באג”ח עם מח”מ ארוך ציפיות השוק לעליות ריבית נוספות עלולות לגרום לירידות שערים וההיפך.

- בהשוואה למה שהורגלנו בשנים האחרונות, האג”ח מהווה כיום אלטרנטיבה למניות, או לבניית תיקי השקעות משולבי אג”ח ומניות.

שורה תחתונה מאקרו לסקירה:

-

- האינפלציה בעולם מראה מגמת ירידה, אבל הדביקות של אינפלציית הליבה צפויה להישאר איתנו בחודשים הקרובים.

- הבנקים המרכזיים בארה”ב ואירופה עדיין במגמת צמצום כמותי ה”שואב” מזומנים מהכלכלה.

- להודעה על הורדת הדירוג לארה”ב, יש פוטנציאל “נפיץ” מבחינת תמחור האג”ח וכפועל יוצא לשוק המניות. יש להמתין ולראות האם גם סוכנויות נוספות יצטרפו למהלך.

- התרחיש של הורדת ריבית השנה בארה”ב אירופה וישראל לא על הפרק כרגע,הסיכויים להעלאות ריבית נוספות עלו לאחרונה.

- ביפן הרחבת הרף העליון של תשואות האג”ח והתחזקות הין כתוצאה, צפויים לפגוע ביצואנים ולהחליש את שוק המניות.

- מדדי המניות באירופה נסחרים ברמות נוחות, אולם הפגיעה בצמיחה תקשה על השווקים להמשיך ולעלות.

- סין עדיין נאבקת במשבר הכלכלי והתאוששות אם תהיה, צפויה לקרות לקראת סוף השנה.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים ולא לתזמוני שוק.

- בארה”ב שילוב בחירה סלקטיבית של מניות וקרנות סל עם השקעה במדדים.

- העדפת חשיפה למניות המתומחרות במכפילים נוחים, המותאמים לצמיחה נמוכה.

- הפחתת חשיפה למניות צמיחה מוקדמת (חברות ללא רווח).

- הפחתת חשיפה לחברות עם חוב גדול.

- שילוב מניות ערך במקביל למניות צמיחה הקיימות בתיק, כדי למתן את תנודתיות התיק.

- אם החזקות אג”ח – אז עדיפות לממשלתי או קונצרני בדירוג גבוה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!