אוגוסט כבר מאחורינו, הילדים חזרו למסגרות, ואנחנו פנויים לבדוק מה קורה בשווקים. כיאה ל”עונת מלפפונים”, החודש החולף היה חלש, וכמעט כל הנכסים נמצאים בירידה. בדרך כלל באוקטובר, לקראת סוף השנה האזרחית, השווקים מתאוששים. אצלנו, נוסף על החגים, ספטמבר עומד גם בסימן ההמתנה להכרעות בג”ץ, שאולי יפזרו את הערפל באשר לטלטלה הפוליטית-משפטית.

על פי מדד אמון העסקים הגלובלי, אנחנו בהתרחבות – אבל לא משמעותית. אפשר לקרוא לזה דשדוש מתמשך. לפי מדד מנהלי הרכש, האינדיקטור המקדים למה שעומד לקרות בחברות, הכלכלה העולמית בהתכווצות כבר זמן רב בגזרת הייצור. בשירותים אנחנו עדיין בהתרחבות, אבל גם כאן ניכרת היחלשות. הריבית עושה את שלה בחנק מכוון, איטי ומדורג של הכלכלות.

ארה”ב

הצמיחה עומדת כרגע על 2%. ביחס לרבעון הבא הדעות חלוקות, והתחזית החציונית מדברת על צמיחה של 2.5%. הצריכה הפרטית ממשיכה לעלות, אם כי לא באותם הקצבים, ומסיבות מובנות: העלאות השכר של מחליפי העבודות הולכות ויורדות – בשיא הן היו סביב 16% וכעת 9.5% – מול העלאות של 5.9% לשומרי המשרות, מה שהאינפלציה כמובן שוחקת. החסכונות העצומים של הקורונה – 2 טריליון דולר מעל הנורמה – כבר יצאו בתהליך של “פיצוי עצמי” מואץ, וכמעט לא נותר כסף ספייר לבזבוזים. אם בשיא האמריקאים חסכו 4.7% מהשכר, כיום זה 3.5% בלבד, שכן עליית השכר לא מפצה על האינפלציה. ובינתיים בכרטיסי האשראי הריביות מטורפות. שילוב הגורמים אמור ליצור האטה בצריכה, אלא אם הפד יחליט לשחרר לחץ ולהתחיל בהורדות ריבית. כרגע, זה לא על הפרק.

אינפלציית ה-PCE יורדת יפה ועומדת כעת, אחרי עלייה קלה החודש, על 3.29%. אינפלציית הליבה נמצאת ב-4.23%. יו”ר הפד, עדיין בהשפעת הטראומה של שנות ה-80-70, הותיר פתח להעלאות נוספות, אבל השוק לא מאמין לו: הוא מעריך ירידה הדרגתית החל מסוף השנה ובקצב איטי משחשבו קודם לכן – 4.4% בינואר 25′. זה אומר גם שהשוק לא סבור שנגיע למיתון, כי אם ל”נחיתה רכה”.

מספר המשרות הפנויות בארה”ב ירד משמעותית לרמה שכמותה לא ראינו מאז מרץ 21′. אבל אם נרחיב את העדשה, ניזכר שהנורמה היא סביב 7 מיליון – ואנחנו עוד הרבה מעליה. בשיא היו שתי משרות פנויות על כל מועמד, כרגע אנחנו על 1.5, אבל לפני הקורונה היינו על 1.2. כך שיש עוד לאן לרדת. בשוק הדיור רואים צניחה בביקוש למשכנתאות לרמה של 1995, וזה אך הגיוני עם ריבית של 7.5%-7.25%. מחירי דירות יד שנייה עדיין עולים – לכאורה, מצב אבסורדי, אבל הוא נוגע יותר להיצע: מי שתכנן לשפר דיור הקפיא את העניין, וכך נוצר מחסור בדירות לא חדשות. זה החזיר את הביקוש לחדשות, אבל כעת מורגשת בלימה שמביאה קבלנים, כמו בישראל, להציע הצעות אטרקטיביות – וגם להוריד מחירים.

עונת הדוחות הכספיים הייתה טובה. 79% מחברות S&P 500 “היכו את התחזיות”, אם כי צריך לומר שהתחזיות היו כנראה נמוכות מלכתחילה. 45 חברות סיפקו תחזית חיובית קדימה, והאנליסטים מעריכים שנראה צמיחה נאה ברבעון הבא. נזכיר גם שהחברות הגדולות לקחו הלוואות לטווח הארוך בתנאי ריבית טובים, ולכן, בינתיים, מובילות המדד חסינות יחסית מפני העלאות הריבית ונחנקות ממנה פחות. במדד כולו, הרווח למניה ירד ברבעון הזה ב-4.1%.

סין

האופטימיות סביב היציאה מהסגרים התפוגגה לה, והכלכלה הסינית מתקשה להתאושש. הצמיחה האטה מאוד (אם כי עדיין סביב 5% – לא קטסטרופה) בהשפעת חוסר האמינות וחוסר העקביות. בהיעדר פנסיות, רבים קנו נדל”ן, לא אחת בהלוואות ענק, אבל הם מתקשים כעת לאכלס את הנכסים ונוצרות ערי רפאים. מחירי הנדל”ן בירידה כבר תקופה, וזה משפיע על שווקים רבים. בעסקים לוקחים פחות הלוואות, יש פחות השקעות, וניכרת פגיעה בסנטימנט. חברה נוספת, Country Garden, בסכנה לפשיטת רגל, וזה מרחיק משקיעים ומרתיע מאוד. באבטלה, בעיקר בקרב צעירים, נרשמה עלייה – עד כדי כך שהממשל הפסיק לפרסם את הנתונים. משקי הבית חוסכים סכומים משמעותיים, מה שהביא להורדת ריבית בפיקדונות כדי לעודד צריכה.

לכל זה מצטרף הסכסוך המתמשך עם האמריקאים, שחשים מאוימים לא רק מהסייבר והנשק אלא גם מההשקעה הסינית בטכנולוגיה. וכמובן, מהניסיון המתמיד להחליף את הדולר כמטבע הסחר הבינלאומי, כעת עם רוח גבית של הרחבת ה-BRICS, כמשקל נגד ל”צפון”, דרך צירוף סעודיה, איראן, האמירויות, מצרים ועוד. ארה”ב צמצמה משמעותית את הייבוא מסין, אבל צריך לזכור שכלכלות המערב, ובעיקר האירופיות, חשופות מאוד לכלכלה הסינית וייפגעו במצב של משבר עמוק. בנימה אופטימית יותר, ברבעון הקרוב, אם לשפוט לפי מדד מנהלי הרכש בתעשייה, צפויה התאוששות.

הודו

כאן כבר רואים תנופה חזקה מאוד במדד מנהלי הרכש, הן בתעשייה והן בשירותים. מדד ה-NIFTY 50 במגמת עלייה מתמשכת, הדמוגרפיה צומחת לעומת סין המתכווצת, הודו גם זולה יותר ופתוחה יותר, ואין ספק: הצמיחה חזקה, המומנטום חיובי מאוד, ולמרות הבעיות המבניות, זו בהחלט אופציה מעניינת לטווח הארוך.

אירופה

האינפלציה בגוש האירו בסוג של ירידה – כעת הן הרגילה והן אינפלציית הליבה על 5.3% – והריבית (4.25%) היא לא ריאלית כדי להוריד אותה עוד. אלא שבאירופה, האטה יזומה של הכלכלה דרך הריבית היא עכשיו בבחינת מילה גסה, ולא רק בגלל השוני בין הכלכלות ביבשת. גרמניה, החזקה שבהן, כבר נמצאת במיתון רשמי (שני רבעונים שליליים ברצף). צרפת, נוסף על הצרות מבית, גם נדחקה מניז’ר על מרבצי האורניום שבה בצל ההפיכה הצבאית. וכבר הזכרנו את הפוטנציאל ההרסני של משבר עמוק בסין, אם יתרחש. כך שעוד לפני עליות מחירי הנפט של החורף, אירופה עלולה להיקלע לסטגפלציה (מיתון + אינפלציה). סחרור שקשה מאוד לעצור.

ישראל

האינפלציה אצלנו על 3.3%, אינפלציית הליבה ירדה יפה ל-3.8%, והריבית עומדת על 4.75%. בחודשיים הקרובים צפויה התייקרות מחירים, ועוד לא ברור מה יקרה עם מחירי הדלק, שעד כה הממשלה ספגה את עלייתם דרך המיסוי. עקום התשואות לא צופה ירידת ריבית דרמטית, אבל השוק גם לא מתמחר העלאה. אשר לשער הדולר ביחס לשקל, לפי קו המגמה הנוכחי, אנחנו צפויים להגיע ל-3.9 וזה הגיוני בהתחשב בפרמיית הסיכון, אם בגלל הטלטלה הפוליטית ואם בצל האיומים הביטחוניים. ונזכיר שכל אחוז שעולה בשער פירושו תוספת של 0.2% לאינפלציה – אבל זו גם הטבה ישירה ליצואנים. הצמיחה בישראל עומדת על 3%, שזה יפה מאוד. ניכרת היחלשות מסוימת בצריכה הפרטית וירידה בייצוא השירותים. בשוק העבודה, גם אצלנו, רואים ירידה במספר המשרות הפנויות בדרך להיקפים של טרום הקורונה, אבל האבטלה נמוכה ואפילו ירדה לשיעור של 3.4%.

בשורה התחתונה, הפוטנציאל בישראל טוב, ואם יסתדר עניין הרפורמה, זו בהחלט תהיה נקודת זינוק. נקודה אחת שחשוב לשים אליה לב, ושבנק ישראל אף הזהיר מפניה את הבנקים וחברות האשראי החוץ בנקאיות, הוא הסיכון בחוב לנדל”ן יזמי.

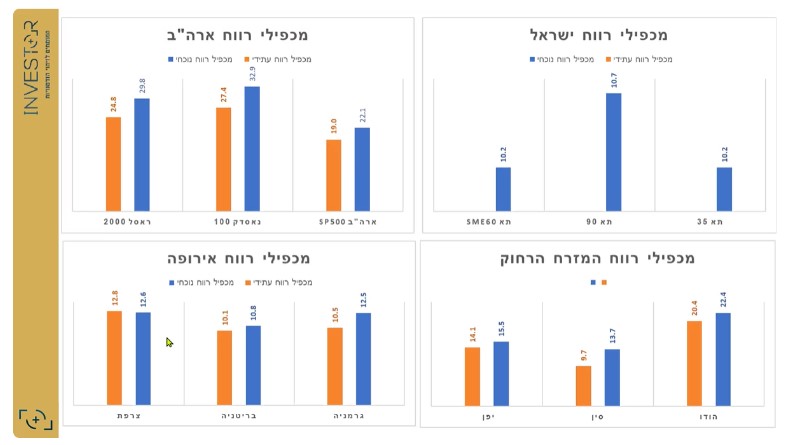

מכפילי רווח

עדיין נמוכים מאוד בישראל בהשפעת הסיכון במשק – אפשר למצוא חברות מעולות שנסחרות ממש בזול – וגבוהים מאוד בארה”ב.

לסיכום

צריך להפריד בין מה שקורה בכלכלות לבין המחירים בשווקים, בעיקר בארה”ב.

הכלכלה העולמית, כולל בסין ובאירופה, איננה קטסטרופלית אבל בהחלט מעיקה. הודו צומחת יפה, ארה”ב עודה בצמיחה, וגם סין לא שוקעת. אז כדאי לקחת את הכול בפרופורציה.

השוק האמריקאי בתמחור יתר. הוא מתוח ברמות של אופטימיות מקסימלית, וכל בשורה “רעה” (גם חיובית – למשל שוק עבודה חזק) עלולה לרסק אותו, כי החשש מהעלאות ריבית עדיין כבד.

מחירי הנפט, ואיתם מחירי הסחורות, עשויים שוב לעלות בקרוב, אם לאור מדיניות אופ”ק ואם בהשפעת המלחמה המתמשכת באוקראינה.

ככל הנראה, אנחנו לקראת הסוף של מחזור העלאות הריבית, כי הכלכלות בהחלט מראות סימני חנק והתעייפות. אבל ממש לא בטוח שנראה הורדות בקרוב.

אסטרטגיית השקעות: ארה”ב בצמיחה, הנתונים בגדול טובים, אבל המחירים גבוהים מאוד – לכן כדאי לגלות סלקטיביות וביקורתיות ולא לקנות “על עיוור”; אירופה הולכת לכיוון של סטגפלציה, לכן חשוב להיות זהירים ולא להסתנוור מהמכפילים הנמוכים; בסין צפויה התאוששות ברבעון הבא, ועשויה להיות לכך השפעה רחבה גם מעבר לה; הודו מעניינת מאוד לטווח הארוך; בישראל יש חברות מצוינות במחירים אטרקטיביים מאוד, ושילוב של אג”ח ומניות יכול עכשיו להיות מנצח. ונזכיר גם החודש: בסביבת ריבית כזאת, חשוב להיזהר מחברות ממונפות מאוד או לא רווחיות ובמכפילים גבוהים. זה יכול להיות ההבדל שבין הצלחה לכישלון.

ננצל את הסקירה החודשית האחרונה של תשפ”ג כדי לאחל לכולם שנה טובה ומוצלחת מכל בחינה!