שלושה חודשים לתוך 2023, בבנק העולמי מזהירים כי ללא שינוי במדיניות – הכלכלה העולמית תחווה “עשור אבוד”. לאו דווקא התרסקות, יותר מיתון והאטה לאורך זמן, כספיח לקורונה ולמלחמה באוקראינה ששברו את הגלובליזציה, יחד עם השפעות דמוגרפיות חזקות, עייפות כללית מעבודה, מיצוי ההשפעה של חדירת האינטרנט ועוד. ההמלצה הכללית של הבנק העולמי היא להוריד חובות, לקדם השקעות סביבתיות ולהרחיב ייצוא של שירותים דיגיטליים להעלאת הפריון. קונקרטית, מזהים שלושה טריגרים להאצת הכלכלות: בינה מלאכותית, דור 5 בסלולר וטכנולוגיות בלוקצ’יין.

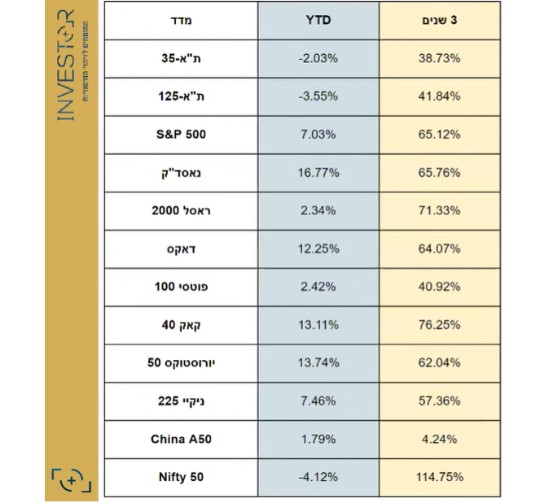

מה קרה בשוק ההון ברבעון הראשון של השנה? התמונה יחסית אופטימית: מחוץ לישראל, רוב המדדים היו חיוביים, כסוג של תיקון לירידות של 2022. S&P 500 שומר על קו המגמה – אחרי שירד הוא חוזר לטפס – וגם זה סימן מעודד. מגזר הטכנולוגיה תיקן יפה, ובפרט החברות הגדולות (אפל הוסיפה 26.5%, מיקרוסופט 18.6%, גוגל 15.8%). סקטור הפיננסים נפגע, בעיקר בגלל משבר הבנקים, ובמידה פחותה גם סקטור הבריאות.

עליית המחירים במניות מתרחשת, בין היתר, על רקע הירידה בתשואת האג”ח – שוק ההון קיבל קצת אוויר. פרמיות הסיכון הנוכחיות הן לא ריאליות, אבל נזכיר שהמדדים בארה”ב מוטים לטובת החברות הגדולות ולאו דווקא משקפים. לכן עדיפה כעת סלקטיביות. באירופה המחירים סבירים בהחלט.

ארה”ב

נמשכת הירידה ההדרגתית באינפלציה, שכבר הגיעה ל-5%. אבל אינפלציית הליבה (ללא מזון ואנרגיה) מדשדשת ודביקה. לכן אין כרגע דיבור על הורדות ריבית, אבל אפשר שהיא לא תועלה. מדדים כמו מחירי הייבוא והייצור ירדו דרמטית, וזה יבוא כנראה לידי ביטוי בחודשים הקרובים עם השפעה חיובית על האינפלציה. כעת השוק מתמחר את הריבית ב-4.85% בחודש מאי, ולאחר מכן ירידה תלולה עד 2.7% בתחילת 25′.

ישראל

במדד בת”א 125 ניכרת חולשה כללית – הרבה צבע אדום – עם השפעה ברורה של הטלטלה סביב הרפורמה המשפטית. הבנקים נפגעו, אבל רואים גם עליות יפות, בעיקר בטכנולוגיה. האינפלציה בישראל עומדת על 5.2% ואינפלציית הליבה מאוד קרובה לכך – מזה יהיה קשה לרדת. הריבית עדיין מתחתיה, כך שיש עוד לאן לעלות. השקל, שנחלש מאוד, התחזק מעט, ותיתכן השפעה חיובית על האינפלציה (המפתח הוא תוספת של 0.1-0.2% על כל היחלשות שלו באחוז בשל התייקרות הייבוא). רואים ירידה בהתחלות הבנייה – פחות קונים בשל הריביות ולכן משתלם פחות לקבלנים לבנות, כמו גם ירידה בביקוש לעובדי הייטק. בתמונה הכללית, בהחלט ניכר אצלנו תהליך של האטה.

סין

לעומתנו, המצב שם הפוך: התאוששות מרשימה בעקבות הפתיחה המחודשת והיציאה מהסגרים. מדד מנהלי הרכש כבר מצביע על התרחבות, ואת התוצאות אנחנו אמורים לראות בחודשים הקרובים. חלה התאוששות גם בנדל”ן הסיני – אנשים חזרו לקנות אחרי דעיכה משמעותית ב-2022. האינפלציה הנמוכה ממילא ירדה עוד, הריבית עדיין מעליה, מה שמאפשר הרחבה כמותית והקלות לאזרחים ולמשק בניגוד למצב בשאר העולם. מנגד, המערכת די בסיכון, בין היתר בעקבות הלוואות למדינות מתפתחות במסגרת יוזמת “החגורה והדרך”, שכעת לא בטוח שיוחזרו.

אירופה

באירופה, במפתיע, האינפלציה ירדה בחדות מ-8.5% ל-6.9%. אלא שאינפלציית הליבה דווקא עולה – הריבית אפילו לא מתקרבת אליה (3.5% לעומת 5.7%) – מה שמצביע כנראה על המשך העלאות ריבית. וכאן הסיכון הגדול הוא חנק של הכלכלה השברירית ממילא ועצירת המומנטום החיובי שהחל.

רשימת המדינות עם עקום תשואות הפוך לגמרי הולכת ומתארכת (גם ישראל שם). זה, כידוע, מנבא האטה ואפילו מיתון.

משבר הבנקים בארה"ב

המשבר הזה עדיין איתנו, עם קונפליקט וסתירות בין הפד לממשל: שרת האוצר הכריזה כי היא אינה נלהבת מגיבוי אוטומטי לבנקים שקורסים. שלושה סיכונים מרכזיים אורבים לבנקים, וזה נכון תמיד:

- משיכת כספים בבת אחת – מה שייצור משבר נזילות, שהרי הכסף לא באמת נמצא אצלנו בחשבון (וזה בדיוק מה שקרה בסיליקון ואלי בנק).

- כשל פירעון בהלוואות – מה שמעלה את סיכון ההלוואות ומוריד את הסבירות שהבנק יראה את הכסף, וזה כשלעצמו מכווץ את הכלכלה (הבנק דורש עוד ביטחונות או ריבית גבוהה יותר).

- נפילת מניות שתקשה על מימון מחדש ועל גיוסי הון על ידי הבנקים.

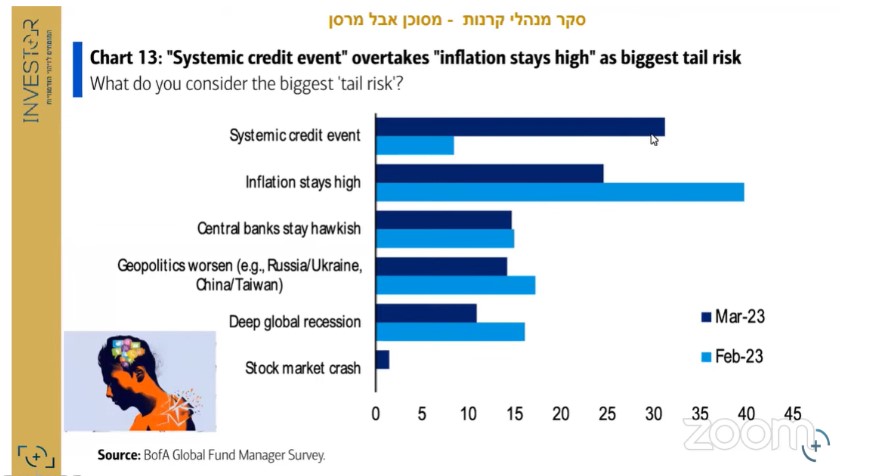

עמי ארביב שלנו ניתח בפירוט את משבר הבנקים והציג סקר עדכני של מנהלי הקרנות: בהשוואה לחודש הקודם, הסיכון לאינפלציה הגבוהה לאורך זמן פחת בעיניהם, ולעומתו, הסיכון לאירוע אשראי משמעותי קפץ. צריך לזכור כאן את אפקט העדר, ואת העובדה שבשל המיידיות בהעברת המידע והקלות במתן פקודה למשיכה – זה יכול לרוץ מהר מאוד. יש עכשיו הרבה פייק ניוז ותחושה מסוימת של כאוס, כך שסיכון התנודתיות בבנקים ובשוק ההון גובר.

הדולר האמריקאי בסכנה?

נשיא סין הצהיר לאחרונה כי אוטוטו, לאחר מאה שנות דומיננטיות של הדולר האמריקאי, נראה שינויים. כעת הוא מנסה לדחוף את היואן כתחליף לדולר דרך עסקאות הנפט, שבמשך עשרות שנים צמודות למטבע האמריקאי – פטרו-דולרים. בתקשורת הכלכלית בארה”ב עוסקים בכך רבות, ועמי הציג בהרחבה בעיה מבנית משמעותית בשוק האמריקאי:

הכסף לתקציב מגיע בעיקר מהלוואות וממיסים. התקציב עצמו מתחלק להוצאות חובה – Mandatory Spending (ביטוח לאומי, פנסיות ותוכניות בריאות למיניהן) והוצאות רשות – Discretionary Spending (לפי שיקול הדעת של הממשל). הוצאות החובה גדלו מ-32% מהעוגה בתחילת שנות ה-60 למעל 70% בתקופתנו, עם צפי ל-75% בסוף העשור. הוצאות שיקול הדעת התכווצו בהתאם. ב-2021, להמחשה, הוצאות החובה היו גבוהות פי 3 מהרשות. זה אומר שהיכולת של הממשל לממש מדיניות הולכת ופוחתת. בינתיים, דור “הבייבי בום” יצא לגמלאות וחי על קצבה – מי שינסה לקצץ בה ייתקל כנראה בתגובה דומה למה שקורה עכשיו בצרפת וקרה ביוון. תוך עשר שנים כלל ההכנסות ממיסים יוקצו להוצאות חובה. כדי להוציא עוד דולר, המדינה תהיה זקוקה לחוב.

אז החוב הלאומי הולך ותופח יחד עם הריביות עליו. הוא כבר מתקרב ל-32 טריליון דולר, ובקרוב צפוי הממשל לבקש מהקונגרס, כבריטואל קבוע, להעלאות שוב את התקרה. לצמצם אותו יהיה קשה מאוד, בפרט אם הולכים למיתון. על הרקע הזה אפשר להבין את ההצהרה הסינית ואת החשש בממשל האמריקאי, שאומנם לא יושב על הגדר אבל ממשיך לעשות טעויות. ברקע עומדת האפשרות הריאלית, לאור הפערים בשיעורי הצמיחה ובכוח הקנייה, שפנינו למהפך היסטורי גם בגודל התל”ג.

לסיכום,

אנחנו נמצאים כנראה לקראת סוף העלאות הריבית. המיתון צפוי להגיע השנה, אך לא בהכרח יהיה חמור (יושפע בין היתר מעומק משבר הבנקים). יש עדיין צמיחה בארה”ב, אבל היא הולכת ונחנקת. במניות ארה”ב כדאי להיות סלקטיביים יותר. כדאי להתחיל לשים לב לאג”ח ארוך הטווח. ולהיזהר מחברות ממונפות מדי או בסיכון במיוחד בתקופה זו.

חג פסח שמח!