לאחר סוף שבוע חיובי למדי בשוק ההון האמריקאי, קיווינו ליום מסחר אופטימי גם בבורסה המקומית – אבל אז הגיעה הסלמה נוספת בזירה הצפונית. הדבר ממחיש היטב את התקופה התנודתית ואת ערפל הקרב, שמקרין, מן הסתם, גם על המשק. הוא מקרין אפילו על הכלכלה העולמית, מחשש להתרחבות המלחמה במישור האזורי עם השפעות גלובליות (הקצנה של הגושים, התפרקות הגלובליזציה כפי שהכרנו אותה, אספקת הנפט ועוד, כשממילא הכלכלה העולמית מראה סימנים להאטה). אין ברירה – צריך להחזיק את הבטן ולעבור את זה, עד להתייצבות.

ארה"ב

האינפלציה התמתנה משמעותית. הריבית עומדת כעת בשיעור גבוה בהרבה מאינפלציית הליבה, ללא מחירי אנרגיה ומזון, שעליה מסתכל הפד 3.677 (5.5%-5.25% לעומת 3.677%). במקביל, שוק העבודה מתקרר בצורה ברורה, כפי שניכר בהתמתנות עליות השכר ובירידה במשרות הפנויות. במדד מנהלי הרכש, הצופה פני עתיד, ניכרת ירידה גבוהה משציפו, הן בשירותים והן בתעשייה. על פי ההערכה הרווחת, במועד ההחלטה הבא תיוותר הריבית ללא שינוי. עוד מסתמן כי הרבעון השלישי, בתום פרסום הדוחות, יהיה הראשון השנה עם צמיחה במדד S&P 500. רוב התשואה מגיעה ממניות חברות הטכנולוגיה הגדולות והיקרות. בבחינה שוות משקל של 500 החברות, התשואה עדיין שלילית. מכאן שכדי ליהנות ממחירים אטרקטיביים, מומלץ לנקוט סלקטיביות במניות.

אירופה

האינפלציה יורדת משמעותית עקב האטה בפעילות: 2.9% (אינפלציית ליבה של 4.2%), כאשר רמת הריבית בגוש האירו עומדת על 4.5%. מדד מנהלי הרכש מצביע על התכווצות בתעשייה ובשירותים. הצמיחה באירופה אפסית, ועדיין מרחפת מעל היבשת סכנת הסטגפלציה – מיתון עם אינפלציה. ממגוון סיבות, ביניהן המלחמה המתמשכת באוקראינה, אירופה דועכת. שולי הרווח בה בירידה ביחס לעולם, ואם לא יתרחש אירוע מהותי, נראה שמיתון משמעותי בפתח. הורדה של הריבית תוכל לעודד מעט את השווקים. המכפילים כעת זולים עם פרמיות סיכון מכובדות – 5.1% בגרמניה, 4.9% בבריטניה ובצרפת. להמשך רואים אולי סוג של אופטימיות.

שוקי המזרח

בסין יש דפלציה – אינפלציה שלילית. מדדי המחירים יורדים, וכבר תקופה שאין צמיחה. ישנה יציאה גדולה של כסף, שבאה לידי ביטוי הן במניות והן בהשקעה בחברות, ומשבר הנדל”ן רחוק מלהיפתר. מעט אופטימיות ניתן לשאוב ממדד מנהלי הרכש, אולי סביב האפשרות להבנות עם ארה”ב. פרמיית הסיכון (5%) מפצה על המחירים הנוחים, ואם תהיה התאוששות רבעונית, עשויה להיווצר בסין אופציה מעניינת למעקב. ביפן פרמיית הסיכון עומדת על 5.9%, ואילו בהודו, המעניינת לטווח ארוך, עם בעיית אינפלציה שטרם נפתרה אבל סימנים טובים בכיוון – פרמיית הסיכון היא 2.9%-.

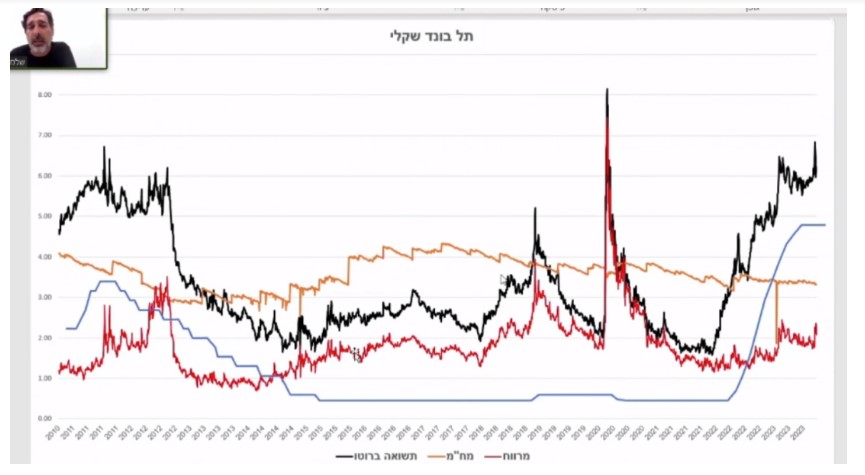

ישראל

הריבית במשק עומדת על 4.75%. היא נותרה בעינה בהחלטה האחרונה כדי מצד אחד, לא לחנוק את המשק במצב של האטה משמעותית בצל המלחמה, ומצד שני, לא לרסק עוד את השקל. האינפלציה עומדת על 3.8%, ולפי הערכות בנק ישראל, אנו צפויים לירידה הדרגתית אל תוך היעד הרצוי – מה שאומר שנראה גם הורדות ריבית, גם כצעד לעידוד הפעילות במשק במלחמה. על פי האוצר, בשלושת השבועות הראשונים עלתה לנו המלחמה 30 מיליארד שקל. הגירעון צפוי לגדול השנה ל-5%, והפגיעה בתוצר תגיע בהערכה גסה ל-2.2%-0.6%, בהתאם לחומרת התרחיש. ישראל מגייסת כעת חוב בעולם עם פרמיית סיכון גבוהה למימון הוצאות המלחמה והשלכותיה.

בצד האופטימי, אחרי משברים ביטחוניים קודמים ראינו התאוששות יפה. אפשר לשאוב עידוד גם מחידוש הפעילות במאגר תמר ומהעניין שמביעים כעת יהודים מהעולם בשוק הנדל”ן המקומי. אשר למטבע, כבעבר, ראינו שוב קפיצה ל-4.1 שקלים לדולר ומיד אחריה נסיגה. בנק ישראל הקצה 30 מיליארד דולר כדי לבלום את העלייה – באוקטובר הוא הוציא מתוך זה כ-8 מיליארד, ובנובמבר כבר כמעט שלא היה צורך, כי הסנטימנט בינתיים השתנה (התרחקות, אולי זמנית, מתרחיש המלחמה הכוללת בצפון) ואף נרשמו עליות בשוק המניות האמריקאי. כך או כך, בעת המימוש רשם בנק ישראל תשואה יפה, ויש לו יכולת, אם יעלה שוב הצורך, להמשיך לאורך זמן בבלימת שער הדולר. המכפילים במדדים המקומיים מעניינים מאוד, לצד פרמיות סיכון של 6.3%-5.1%. לא בכדי הגדילו המוסדיים באופן משמעותי את החשיפה למניות הישראליות.

סיכום

- הבעיות בכלכלה העולמית נסבלות ולא קיצוניות, לרבות בסין ובאירופה, עם תמיכה חזקה של ארה”ב והודו. יש כעת אי ודאות, ותיתכן גם האצה.

- המלחמה באוקראינה, שפחות בכותרות בצל המלחמה אצלנו, עדיין יוצרת מצב מסוכן ועלולה להתפתח בכיוונים בלתי צפויים.

- אנחנו בסוף מחזור העלאות הריבית ולקראת הורדות, כולל בישראל.

- בתקופה כזאת כדאי להיזהר מחברות ממונפות או לא רווחיות, ולשלב גם אג”ח בתיק.

ואפרופו אג"ח

שלמה מרציאנו, מנהל ההשקעות הראשי שלנו, הציג בתום הסקירה את שוק האג”ח הקונצרני המקומי שהפך אטרקטיבי. שוק שיכול כעת, לכל הפחות, לקבע ריביות של 6-7% לטווח של 4 שנים כסוג של הגנה על התיק, ובתרחיש של הורדות ריבית – אף לספק תוך שנה-שנתיים רווחי הון עודפים של 10% על פני התשואה השקלית הנוכחית. מרציאנו הרחיב על הסיכונים והמתודולוגיה, וגם הציג את המוצר המותאם שבנינו עבורכם באינווסטור 360. אתם מאוד מוזמנים לפנות אלינו בנושא הזה (ניתן לעשות זאת דרך בקשה ליצירת קשר מול צ’ק אפ פיננסי).