השבוע האחרון של מאי, ובמיוחד סוף השבוע הראשון של יוני – עם רוח גבית מההסכם על הגדלת תקרת החוב בארה”ב, שמנע חדלות פירעון – היה חזק בשווקים והותיר תחושה שהכול בעלייה. אבל האמת היא שחודש מאי בסך הכול דשדש. המדדים העיקריים היו די שטוחים, חלקם אפילו רשמו ירידות קלות. בארה”ב רוב תשואת המדד הגיע ממספר מצומצם של חברות המובילות אותו, בעיקר הטק, עם זינוק של מניית אנבידיה. בהסתכלות חודשית ושנתית, רוב המכשירים סיפקו תשואות שליליות, למעט מזומן ומניות ה-Large cap. אולי זו גם סיבה לאופטימיות: יש הרבה לאן לתקן.

ארה”ב

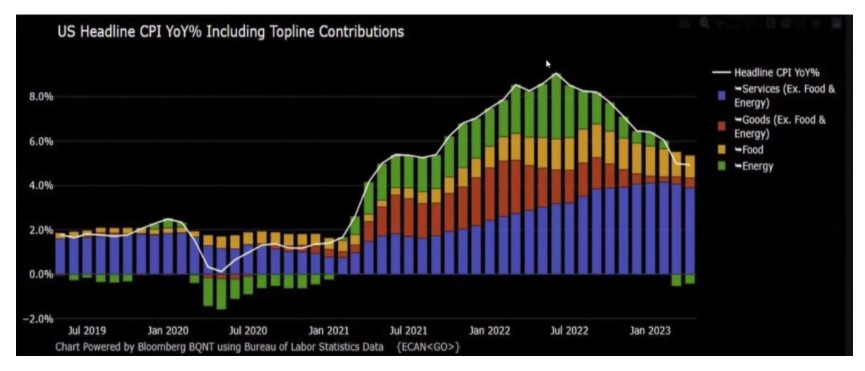

האינפלציה (CPI) יורדת יפה ועומדת כעת על 4.7%, עם התמתנות בעליית מחירי המזון והסחורות וירידה במחירי האנרגיה. מנגד, החלק של השירותים גדל, וזה מה שמותיר את אינפלציית הליבה “דביקה” ומפחית את הסיכוי להורדת ריבית. מדד ה-PCE (הצריכה הפרטית) עומד על קצת פחות מהאינפלציה, 4.4% – האמריקאים ממשיכים להוציא לא מעט, בעיקר בכרטיסי אשראי, וגם על זה הפד מסתכל בבואו להחליט אם לשחרר מעט את הרסן.

שוק העבודה עדיין חזק עם 339 אלף משרות – הרבה מעבר לתחזית – שנוספו במאי, אם כי חלה גם קפיצה פתאומית באבטלה. ביקוש גבוה לעובדים הוא גורם שמעלה שכר ומגדיל את לחצי האינפלציה (החברות מגלגלות את ההוצאה על הצרכנים). וכל זה גורם ליישור קו מסוים של השוק עם תחזיות הפד ביחס לריבית. כעת 75% סבורים שבמועד ההחלטה הקרוב נישאר על הרמה הנוכחית. בתחזית ארוכת הטווח של המשקיעים, נישאר עם כ-5% ריבית ב-2023 וב-24′ נרד ל-3.5% (הפד מעריך את הריבית לשנה הבאה באזור 4-4.25%).

בתחזית הצמיחה, הפד של אטלנטה, שבדרך כלל “פוגע”, מעריך שהרבעון השני של השנה יהיה חזק עם צמיחה של 2%. מרבית האנליסטים וגופי המחקר עדיין עם הערכה של פחות מ-1%. בתנאי ההלוואות של הבנקים לחברות מכל סדר גודל, כמו גם בהלוואות לרכישת רכב, רואים החמרה. היסטורית, הידוק בתנאי האשראי הוא טבעת חנק על הכלכלה (וגם סוג של ברקס לגובה הריבית) בדרך למיתון. את קבלת ההחלטות של הנגידים במצב כזה אפשר להשוות להליכה על חבל דק, או לניסיון לבצע זינוק בעלייה (ברכב גיר רגיל, כמובן): לחיצה חזקה מדי על דוושת הגז עלולה להחמיר את הבעיה או “לחנוק” את הרכב. על כן, הצעדים נעשים בצורה איטית והדרגתית, והתהליך מתארך.

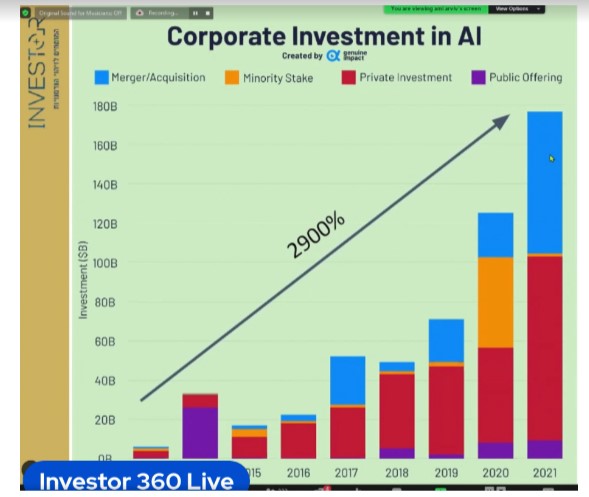

המכפילים, לכאורה, מנותקים מהמציאות, עם תשואת רווח של 4.9% בשנה ב-S&P 500 לעומת 3.69% באג”ח ממשלתי. בנאסד”ק ובראסל הפרמיה אפילו שלילית. כידוע, S&P הוא מאוד מוטה טכנולוגיה, והחברות המובילות בו קופצות עכשיו אפילו יותר עם דחיפה חזקה של ה-AI הגנרטיבי. זה אמיתי, זה בטח לא חלום עתידני, אבל לעיתים, גם זה הולך יחד עם ניפוח מחירים שיוצא מפרופורציה. מ-13′ עד 21′ רואים קפיצה של 2900% בהשקעות ב-AI, עם שפע של מיזוגים ורכישות וגידול משמעותי בהשקעות הפרטיות. מתוך 500 חברות המדד, 110 הזכירו AI בדוחות הרבעוניים (ברבעון הקודם עשו זאת 78 ולפני כן רק 53). 46 חברות הזכירו Generative AI. כדאי לפקוח עין על אפל – היא משקיעה בתחום לא מעט ומגייסת עובדים בהיקף נרחב. בינתיים, הפעילות שלה מאחורי הקלעים, אבל בדרך כלל היא “עוקפת מימין”.

את העוצמה היחסית של מגזר הטכנולוגיה ניתן לראות גם דרך חלוקה שלו, כלומר של קרן הסל הרלוונטית, במדד כולו. פעולה דומה תדגים את חולשת מגזר הקמעונאות, למשל, בתקופה הזאת. ומן הסתם, מי שקונה את המדד מקבל גם את הסקטורים החלשים.

שעון הסנטימנט ב”מדד הפחד והחמדנות” מצביע כעת על 65 – Greed. במצב כזה, השוק נוטה לעלות. אבל הוא מתקרב ל-Extreme greed ששם זה לרוב מתהפך.

עמי ארביב ניצל את הסקירה החודשית כדי להרחיב על תקרת החוב. יחס החוב-תוצר בארה”ב, שעמד בשנות ה-70 על 35%, כבר טיפס לאזור 119% ועכשיו שוב מועלה בהסכמת הקונגרס. ראינו מדוע זה קורה – חוב שנלקח כדי לעמוד בהוצאות הממשל, נוכח הזדקנות האוכלוסייה והקושי בהעלאת פריון העבודה שמקטינים את ההכנסות. ראינו למה, במידה רבה, זו צרה שאיש לא יודע כיצד לטפל בה, וכולם מסתפקים ב”לגלגל את הפחית במורד הרחוב”. בהשוואה לארה”ב, המצב אצלנו טוב בהרבה, עם 60% מהתוצר כחוב לאומי (44% חוב פרטי).

אירופה

האינפלציה יורדת יפה ל-6.1% (לעומת 10.6% באוקטובר), בעיקר בגלל ירידת מחירי האנרגיה. אינפלציית הליבה נראית פחות טוב, אבל גם היא בירידה – כרגע על 5.3%. הבעיה היא שהריבית עדיין נמוכה ממנה – 3.75% – ובכלכלה שברירית, דילמת ה”זינוק בעלייה” שהצגנו חריפה במיוחד. גרמניה, למשל, נמצאת כבר במיתון על פי ההגדרה (שני חודשים רצופים של צמיחה שלילית), ומדד מנהלי הרכש (PMI) של התעשייה באירופה נמצא בהתכווצות מתחילת השנה (בשירותים הוא מתרחב ומעט מפצה על כך). הצמיחה השנתית ברבעון הזה ירדה מ-1.8% ל-1.3%. במצב כזה, העלאת ריבית מסיבית היא מהלך מסוכן. אירופה ככלל נמצאת בסיכון לא קטן למיתון. המכפילים הסבירים משקפים זאת, עם פרמיית סיכון הוגנת למדי במדינות המרכזיות.

ישראל

הריבית אצלנו עומדת על 4.75%, ונוכח היחלשות השקל (מקובל יחס של 0.2% תוספת לאינפלציה על כל פיחות של 1%), לא סביר שנראה הורדת ריבית בזמן הקרוב. לא מן הנמנע שבמועד ההחלטה הבא (10.7) נראה עוד העלאה עד גובה אינפלציית הליבה (5%). ניכרת יציבות באבטלה (3.2% באפריל) בצד ירידה קלה במספר המשרות הפנויות. על פי תחזית בנק ישראל, אם תיושב המחלוקת סביב העניין המשפטי, התוצר צפוי לצמוח השנה בשיעור של 2.5% וב-3.5% בשנה הבאה. מדד ת”א 125 לא נראה מבטיח כרגע, עם מכפילים חד ספרתיים ופרמיות סיכון נכבדות – בהתאם למה שאכן קורה בשוק.

מבט למזרח

ביפן ריבית ה-0 מאותגרת, נכנס נגיד חדש וייתכן זעזוע בנושא. בסין, שידה כבר בכול, יש מאזן סחר חיובי עצום – העודף הגדול בעולם של ייצוא על פני הייבוא, מה שמייצר יתרות דולריות בהיקף אדיר, לעומת המאזן השלילי בארה”ב. הודו משדרת סימנים ברורים של צמיחה, וגם אליה כדאי לשים לב.

לסיכום

- למעט בתרחישי הפתעה, למשל סביב המלחמה באוקראינה (כרגע אין כלל מאמצי תיווך), אין תרחיש לצמיחה מהירה ב-23′. המיתון נראה תרחיש סביר אך עוצמתו לא ברורה, ותלויה בהתנהגות הנגידים ובהפתעות שאולי עוד נכונו לנו.

- האינפלציה צפויה להישאר איתנו עוד כמה חודשים לפחות. תרחיש הורדת ריבית לא נמצא על הפרק כרגע. סביר שנישאר עם ריבית סטטית בארה”ב, בישראל אולי נראה עוד העלאה, ובאירופה נראה זאת בסבירות גבוהה.

- המכפילים והמדדים נראים סבירים למעט בארה”ב, שם תאגידי הביג טק מייקרים ומעוותים את התמונה.

- בישראל, אם המחלוקת תסתיים, אפשר לזנק קדימה. הכלכלה חזקה, והיסטורית, היא גם יודעת להסתדר לאורך זמן עם ריבית באזור 4.5%. צריך כמובן לשים לב שלא גולשים למיתון.

- אסטרטגיית השקעות: סלקטיביות בארה”ב, זהירות באירופה, ישראל מעניינת, וכדאי לתת מבט לסין – ייתכן שנתחיל לראות שם את פירות הצמיחה. בתקופות של ריבית גבוהה, מוטב להיזהר מחברות ממונפות מאוד.