עם קאמבק מרשים של כמה חברות אמריקאיות – ראו למשל הדוח השנתי המוצלח של מטא (פייסבוק), שהחלה לזנק עם הכרזת הפיטורים ההמוניים – אנחנו שוב באזורי “שיא כל הזמנים”. העולם נע להשקעות פשוטות יחסית, צמודות מדד, כולל באפיקים הפנסיוניים. ואנחנו רואים התמרכזות לחברות הגדולות – מטא עשתה 34% רק מתחילת השנה, אנבידיה עם תשואה של 33% (ואנחנו מדברים על חברה של 1.5 טריליון דולר).

השלב הבא, כשהמכפילים בגדולות כבר גבוהים מדי, הוא בדרך כלל התחזקות של הבינוניות – זליגה של המוסדיים אל חברות השורה השנייה. נכון גם להתחיל לפזול למעבר של חלק מהחסכונות ממסלול מנייתי לכללי, כאשר האג”ח והאלטרנטיב הכלולים בתמהיל משמשים כבולמי זעזועים. בעיקר כשבשונה ממצבים דומים בעבר, הפעם זה לא מגיע בריבית אפס – כך שגם אם טעינו, עדיין נקבל תשואה נאה על האשראי. וממילא, גם במסלול כללי אנחנו חשופים יפה למניות. כך או כך, חשוב לפעול במתינות. כי ב-2011, כשרבים דיברו על בועה שנוצרה כתיקון כלפי מעלה לאחר המשבר של 2008, הסייקל עוד נמשך זמן רב עם עליות של מאות אחוזים.

עוד דבר שכדאי לקחת בחשבון זה שבהינתן שהאינפלציה בשליטה ויש צמיחה, לא בטוח שנראה הורדות מהירות, תדירות ומשמעותיות כל כך של הריבית. וחשוב גם להיערך לאפשרות של התחזקות פתאומית בשקל – למשל, בעקבות סיום בלחימה או “התפוצצות” של הביקושים הכבושים לנדל”ן. ככלל, ב”שיא כל הזמנים” נכון לייצר רזרבה, לפעול נגד המגמה – בצורה מדודה – בקצוות, ולהיערך למצב של תיקון בשווקים. אם לא למקסום רווחים, אזי כצעד של ניהול סיכונים.

האווירה כעת היא של אפוקליפסה 24′ (זה ניכר אפילו בחיפושים בגוגל), ערב מלחמת עולם. יש פחד כללי, אבל הוא בשליטה. ועדיין, מדד הפחד בשווקים דווקא נמוך במיוחד, ויש כמעט אופוריה. בעיקר כי האינפלציה, תוצר לוואי של הקורונה וצווארי הבקבוק שהיא גרמה בסחורות, לא יצאה משליטה – לא נכנסנו להיפר-אינפלציה. יש ירידה משמעותית ובאופן עולמי גורף. וזה מה שמחזיק את השווקים.

ארה"ב

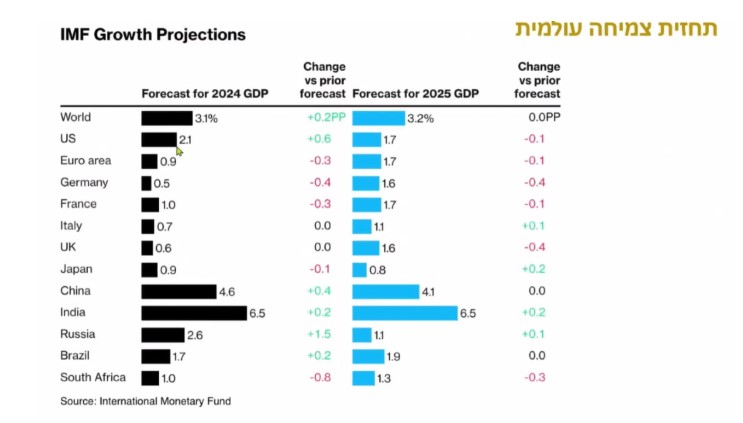

הכלכלה האמריקאית סיימה את 2023 בצמיחה יפה ומפתיעה – 3.1%. אינפלציית הליבה ירדה כבר מתחת ל-3%, ויש מרווח גדול להורדת הריבית (שעדיין על 5.25%) לרמה ניטרלית שתאפשר צמיחה בלי להאיץ את האינפלציה. השוק כבר ציפה להורדה אחת שלא הגיעה, והפד צינן התלהבות להורדה גם בחודש מרץ – מה שמשליך רבות על שוק האג”ח ואף מכניס את הבנקים האזוריים, המלווים לפרויקטי נדל”ן מניב בעיקר, לחששות. הפד מעריך שבסוף 24′ נהיה סביב 4.7% ריבית, והשוק מעריך 3.75%. על שום מה הפער, ולמה הפד מתעכב? בגלל קפיצה פתאומית בשכר לשעה, תוספת משרות מעבר למצופה בשוק העבודה, אבטלה נמוכה (סביב 3.7%) – כל אלו הם סימנים לחוזקת הכלכלה האמריקאית, בדרך לתרחיש ה”נחיתה הרכה” שהוזכר כאן רבות (ללא מיתון). זה ניכר גם במדד מנהלי הרכש, כשגם התעשייה, ולא רק ענפי השירותים, נמצאת כעת בהתרחבות.

עונת הדוחות החלה חלש, כי הראשונות לדווח היו החברות הפיננסיות (אפרופו הבנקים האזוריים). ההערכות דיברו על 2%- ביחס לתקופה המקבילה ב-2022, והנתונים כבר הצביעו על 17%-. אלא שדוחות חברות הטק איזנו את התמונה לכדי 1.6%, וזה עשוי עוד להשתפר – כי רק 46% מחברות ה-S&P 500 כבר הגישו.

אירופה

הכלכלה האירופית דועכת, התוצר סגר את 2023 עם צמיחה של 0.1% בלבד, אבל צריך לזכור שזה שקלול של הגוש. מדינות ספציפיות בו רשמו צמיחה. מדד מנהלי הרכש המשולב נמצא בהתכווצות כבר מיוני, ולא רואים היפוך מגמה באופק. האינפלציה בירידה, גם בגלל אותה התכווצות כלכלית. במצב כזה, עם ריבית של 4.5%, בהחלט יש לאן לרדת ויש הצדקה להוריד, וזה יקרה כנראה בסוף הרבעון הראשון של השנה. השווקים מעריכים שהריבית תרד באפריל בשיעור של 1.5%-1.25%. על הרקע הזה בעיקר, אירופה נסחרת כעת בזול יחסית לשוק האמריקאי, והפער הולך וגדל. אבל זול, כידוע, זה לא תמיד טוב.

סין

הסנטימנט הצרכני עדיין שלילי, אנשים לא חשים בנוח להוציא את כספם, וזה מאט מאוד את הכלכלה. במישור הגיאופוליטי, המתח מחריף עם בחירת נשיא בטייוון התומך בהתרחקות מסין. שווי השוק של סין והונג קונג יחד צנח מ-20 טריליון דולר ל-13 טריליון, והמפלגה הקומוניסטית לא מצליחה להחזיק את העסק בשליטה. כעת שוקלים בבייג’ינג לתת ערבויות למתן חוב לחברות ולהוציא סכום עתק לתמיכה בשוק המניות המקומי, כי כסף זר בורח והשקעות לא מגיעות. מנגד, מדדי מנהלי הרכש מקרינים אופטימיות מסוימת, ושלושה מנועי צמיחה שהגדיר הנשיא עשויים לשאת פרי: רכבים חשמליים (ברבעון 4 יצרנית הרכב BYD עקפה את טסלה במכירות), סוללות ליתיום יון (שתי חברות סיניות שולטות בכמחצית השוק העולמי, ובמחיר אטרקטיבי בהרבה מזה של דרום קוריאה) ותאים סולאריים (עד 2026 צפויה סין לשלוט ב-80% מיכולת הייצור של העולם).

הודו

בעוד שוק ההון הסיני בירידה תלולה מ-2020, זה ההודי הכפיל עצמו באותה תקופה וכבר עקף את הראשון. אנליסטים מכל העולם מחמיאים להודים, ששר האוצר שלה הודיע על הגדלת ההשקעה בתשתיות, בדיור ובשירותים תוך ריסון בגירעון התקציבי. אין ספק שהמומנטום בהודו חיובי למדי.

ברזיל

מאזן התשלומים שם חיובי מאוד כפי שלא נראה כבר שנים, והמומנטום טוב. הריבית, שכבר הגיעה ל-14%, הולכת ויורדת (כעת על 11.25%), והאינפלציה שבשיא הייתה 12% היא כעת 4.6%. כלומר, פוטנציאל עצום להורדת ריבית, שאמורה לעשות טוב לכלכלה ולשוק המניות.

ישראל

האינפלציה יורדת יפה (3%), הריבית כבר הורדה פעם אחת (ל-4.5%), האבטלה נמוכה (3.1%, שיעור משרות פנויות של 3.4% מסך המשרות), ההוצאות בכרטיסי אשראי עלו – אינדיקטורים טובים בסך הכול למרות המלחמה, כשרוב האוכלוסייה עובדת, מייצרת ומניעה את הכלכלה. את התחזקות הדולר האחרונה צריך לייחס למה שקורה בוול-סטריט ופחות לשוק המקומי. מה שכן, המדינה נכנסת לפער גדול של חוב – הוצאה גדולה “במכה” בגלל המלחמה. הסיוע הצפוי מארה”ב, לאחר אישור הקונגרס, צפוי לסייע רבות בהקשר הזה.

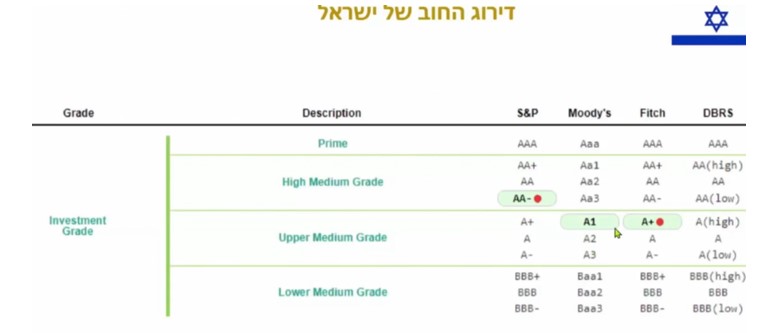

כעת הנגיד בדילמה. הורדת ריבית תועיל לכלכלה, למשקי הבית, לשוק הנדל”ן התקוע בצל המחסור בידיים עובדות – וגם לממשלה המגייסת חוב. מנגד, גל עליות מחירים עלול לתדלק אינפלציה; סיום הלחימה ובפרט חידוש התיירות הנכנסת יגבירו ביקושים; והורדת הריבית על השקל, כשזו הנגבית כנגד הדולר והיורו נותרת בעינה, תפגע באטרקטיביות המטבע המקומי. אשר לגיוס חוב בחו”ל, למרות דירוג האשראי הגבוה יחסית של ישראל, היא נדרשת כעת לשלם יותר מכפי שמשלמות מדינות המדורגות נמוך בהרבה. זה חלק מ”אווירת סוף העולם”, כי סך הכול מאזן התשלומים כאן טוב. אבל ממילא, את רוב הגיוסים תעשה הממשלה בישראל, והגופים המוסדיים יירתמו ויקנו.

לסיכום

- המלחמה באזורנו משפיעה רבות על העולם, כשקיים עדיין סיכון להתלקחות אזורית. גם לסיום, אם וכאשר, יהיה אפקט משמעותי.

- הדבר מחזק את הצורך בסלקטיביות – לבחור במניות עם הסיכוי הרב ביותר להצלחה.

- הצמיחה העולמית משתפרת, אין הליכה לאחור. יותר דשדוש עם התרחבות מדורגת.

- הריבית בארה”ב תחל כנראה לרדת ברבעון 2, באירופה כבר בסוף רבעון 1, ובישראל המהלך כבר נפתח.

- מומלץ לשלב כעת אג”ח ומניות, וכל עוד הריבית גבוהה, להיזהר מחברות ממונפות מדי, לא רווחיות או בעלות מכפילים גבוהים.