פרויקטי תשתית לאומית נאמדים במאות מיליוני עד מיליארדי שקלים. הם מניבים תזרימי מזומנים גבוהים מאוד וארוכי טווח, עם ולטיליות נמוכה ורמת ודאות גבוהה. הלקוח בהם הוא כמעט תמיד יחיד – המדינה (הממשלה, חברה ממשלתית או סמי ממשלתית). הסיכון נמוך מאוד: הם נצרכים תמיד, כל עוד המדינה קיימת ומספקת שירותים לאזרחים, וגם לא תלויים בביקושים ובמצב כלכלי נקודתי – גם במשבר אנשים נוסעים ברכבת או בכביש 6, שותים מים מותפלים וזקוקים לדלק וגז. בשנים האחרונות נפתחה אופציית ההשקעה הזאת, שהייתה שמורה רק לגופים מוסדיים, גם לקרנות פרטיות – מה שמאפשר גם למשקיעים הפרטיים להיחשף לתשתיות לאומיות שלא דרך קופות הגמל וקרנות ההשתלמות.

בארץ פועלות כיום שלוש קרנות ריט העוסקות בתשתיות לאומיות. קיסטון, שהוקמה ב-2019 והונפקה לפני כשנה וחצי, היא אחת מהן. המנכ”ל המייסד, נבות בר, שטח בפנינו את הפיזור בקרן, המתבטא הן בהיקף הנכסים והן בתחומי התעשייה. בפורטפוליו של קיסטון תחנת הכוח באשקלון, תחנת באר טוביה, מתקני אנרגיה מתחדשת, חברת אגד, מתקני התפלת מים, השקעות בכביש 6 ובמנהרות הכרמל, סינטוריון – השקעה בסיבים אופטיים, חברת סאנפלאואר ועוד.

הסיבה שהמדינה פונה מלכתחילה לגורמים פרטיים היא ההבנה שהיא לא בנויה לרצף כזה של החלטות, עומס מכרזים וכדומה. ישראל, כמו גם בריטניה, היא חלוצה יחסית בפרויקטי PPP (Public Private Partnership) – שותפות בין המגזר הפרטי והציבורי. הסקטור הפרטי, שמקים את הפרויקט המורכב וגם מגוון לשם כך את מקורות גיוס ההון, מקבל ממנה מעטפת רגולטורית ומספר שנים להפעלת המיזם, כך שמובטח לו Recovery להשקעה פלוס רווח.

בארץ מקובלים שלושה מודלים ל-PPP:

BOT (Build-Operate-Transfer) – שבו, בסוף הפרויקט, הנכס חוזר לידי המדינה. בדרך כלל המדינה מעניקה גם רשת ביטחון – היא משלימה את התשואה השנתית המובטחת. במקרה שההכנסה חוצה אותה, הרווח מצטבר לכיס היזם. במודל הזה הוקמו מנהרות הכרמל וכביש 6, שנמסר במקור ל-25 שנה. אין עדיין פרויקט בארץ שהגיע לשלב ה-T. מתקן המים באשקלון, של קרן קיסטון, יגיע לשלב המסירה ב-2027. בשלב כזה המדינה יכולה לצאת למכרז נוסף – היא ודאי לא תוותר על 120 מיליון קוב מים מותפלים בשנה.

BOO (Build-Own-Operate) – שבו היזם עומד בקריטריונים שמגדירה המדינה (מאתר קרקע עם ייעוד רלוונטי, גישה לרשת, מתח נכון, הסדרי בנייה, אישורי הגנת הסביבה, רגולציות וכדומה), מקבל היתר להפיק את התשתית הנצרכת (חשמל, התפלת מים) והנכס בבעלותו. בדרך הזאת הקימה קיסטון היא תחנת הכוח הפרטית בבאר טוביה. היא השלימה את התנאים המוקדמים וקיבלה רישיון ייצור חשמל ל-20 שנה. בסופן, המדינה תבקש כנראה להגיע להסדר חדש, כי שוב – היא לא תוכל לוותר על 450 מגה וואט.

PFI (Private Finance Initiative) – כאשר הזכיין, המקים ומפעיל את הפרויקט, מקבל תשלומים, בעיקר מהמדינה, על פי קריטריונים מוגדרים מראש של ביצוע.

מימון של 90%-80%

קרן ריט פטורה ממס חברות. המשקיעים בה משלמים מס שולי על הדיבידנד, אבל דרך חשבונות IRA / תיקון 190, אפשר להשקיע כך בנדל”ן מניב באפס מס כמעט עד הבית. תחת “תשתיות לאומיות” בארץ נכללים: ייצור, הולכה, אחסנה ואגירה של אנרגיה; התפלת מים וטיפול במים ובשפכים; טיפול באשפה, מחזור; תשתיות תחבורה – הקמה ותחזוקה של כבישים, מערכי הסעת המונים; תשתיות תקשורת – הולכה, ממסרים, סיבים אופטיים, אנטנות 5G ודאטה סנטרים. מעבר לכך קיימים “סעיפי סל” – כל מה שהוא בבחינת BOT ברמה הלאומית (למשל, בנייני ג’נרי המאכלסים את משרדי הממשלה בירושלים). סעיף סל נוסף מאפשר לשר האוצר להכליל פרויקטים באופן נקודתי.

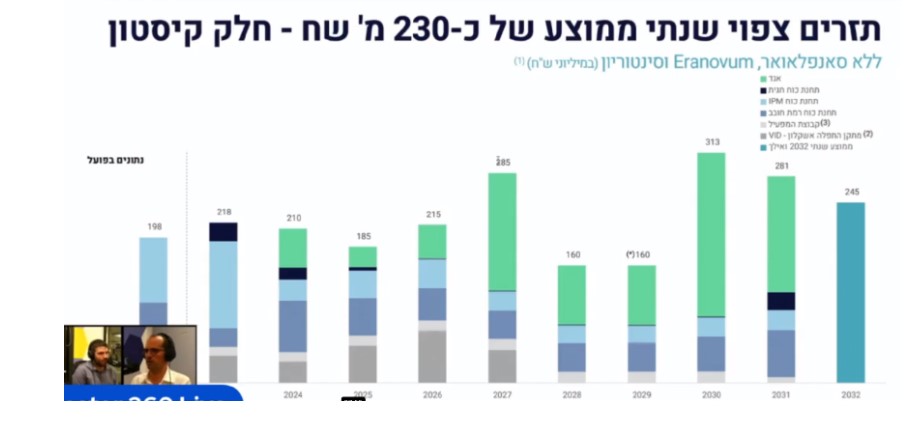

התזרים השנתי הצפוי של קרן קיסטון עומד בממוצע על כ-230 מיליון שקלים. ה-IRR המשוקלל של הנכסים המניבים בקרן (לפני מינוף ברמת החברה) הוא סביב 12%. ב-2021 חילקה הקרן דיבידנד של 40 מיליון שקל על שווי הון עצמי של כמיליארד. ב-2022 החלה לטפס וסיימה את השנה עם שווי של 1.5 מיליארד, כשהיא עוברת לחלוקת דיבידנד רבעונית (לפחות 10 מיליון שקל לרבעון). בפרויקטים עצמם, יש כאן למעשה מינוף על מינוף: הראשון ברמת החברה (מיליארד וחצי + הון עצמי) ואז פר פרויקט (עד 80% מינוף).

בשל היציבות והסיכון הנמוך, המשול במובנים מסוימים לאג”ח מדינה, פרויקטי תשתית נשענים בעיקר על המערכת הפיננסית עם היקפים גדולים של חוב, עד כדי 90%-80% מימון (במערכות פוטו-וולטאיות זה גם יכול להגיע ל-100%). סיכון הריבית תמיד קיים. אבל בהנחה שהריביות יירדו, יחד עם שיפורים תפעוליים, נראה שיש כעת הזדמנות שניתן יהיה להשלים בהמשך עם מחזור חוב נוח.

מבחינת סיכוני הרגולציה, בארץ זכורים שני מקרים מפורסמים של שינוי כללי המשחק בדיעבד: פסילת ההפרטה של בתי הכלא בידי בג”ץ, לאחר שקבוצת מנרב השלימה את הקמת הכלא הפרטי (החברה פוצתה כמובן), ומתווה הגז סביב ועדת ששינסקי 2. יציבות המדינה והמערכת המשפטית היא קריטית ליזם. ב-2011, למשל, ממשלת ספרד עדכנה בדיעבד תעריפים למתקנים פוטו-וולטאיים של קיסטון כשהמדינה עמדה בפני התרסקות כלכלית (החברה ניצחה בבוררות בינלאומית). “בסוף, אספלט זה אספלט, התפלה זה התפלה, אבל כשהמדינה ‘מתהפכת עליך’ זה לא נעים”, אומר על כך בר. אשר לטלטלה הפוליטית-משפטית בישראל, דווקא בנושא התשתיות הלאומיות, ובהתחשב בגידול הדמוגרפי ובהיצע החסר – הסיכון, אפשר להניח, מתקזז.